探讨中国平安业绩拐点,为何我认为尚未到来?

你之所以认为中国平安的业绩拐点还没有到,这通常是基于对平安当前面临的多重挑战和其业务转型进展的深入分析。以下是一些关键的考量因素,解释了为什么有人持有这种观点:

1. "宏观经济环境依然复杂:"

"经济下行压力:" 全球和国内经济增长放缓,可能影响保险产品的销售(尤其是寿险)、投资收益以及客户对金融服务的需求。居民收入预期可能不稳,影响消费意愿。

"房地产市场风险:" 平安深度参与房地产领域,但当前房地产市场面临调整,相关投资组合的公允价值变动、合作项目的风险等都可能对利润产生压力。

2. "寿险业务转型尚未完全成功:"

"代理人队伍改革挑战:" 平安一直在推动代理人队伍的转型,提升专业性和绩优率,但这个过程可能面临人员流失、产能波动、合规成本增加等问题。短期内,转型阵痛可能仍会影响新业务价值的增长。

"低利率环境:" 当前市场利率处于较低水平,这不仅压缩了固定收益投资的收益,也对依赖利差的传统寿险模式构成挑战,需要产品结构和投资组合进行更快的调整。

"渠道竞争加剧:" 来自互联网保险、银行保险以及其他金融科技公司的竞争持续存在,分流了客户资源。

3. "投资端压力:"

"利率与通胀环境:" 在

相关内容:

上一篇文章,我们讲了中国平安是如何用“营运利润”这个概念,来平滑了净利润的巨大波动的(投资业务会带来巨大波动)。

而营运利润,也是中国平安分红增长的根本,而不是净利润。所以对于我们这类长期投资者来说,营运利润至关重要。

那么影响营运利润的关键是什么?中国平安的营运利润目前状况怎么样?

这篇文章中,我就试图来讲清楚这个问题。

先说结论:

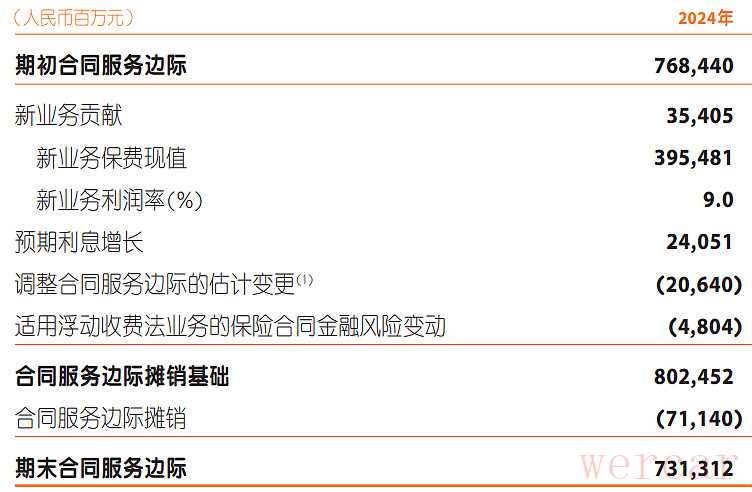

影响营运利润的核心,就是边际摊销。以前叫做剩余边际摊销,2023年起换了一个新概念叫做合同服务边际摊销。

从下面2024年中国平安财报的截图中可以看出,税前营运利润1035亿,其中711亿都是来自边际摊销,只有175亿来自于投资业绩。

什么是边际摊销?

通过2022年和2023年的年报比较,可以看到两个概念在数值上有些许的差别,我们也不试图去弄清楚背后的会计细微变化,但是他们主要是指什么意思,这个要搞清楚。

边际摊销:简单的说,就是保单成了,钱收了,但是寿险的久期很长,利润不能都算今年的吧,所以要从总的剩余边际中,每年摊销到利润表中。

那么影响剩余边际的主要因素是什么?

财报中可以看出,主要因素就是新业务贡献。

剩余边际有2个口,一个进水口,一个出水口。新业务贡献就是它的进水口,每年的摊销就是它的出水口。

想要剩余边际越来越多,那就需要进水比出水多,也就是新业务贡献>每年的摊销。只有这样,剩余边际越多,营运利润才能稳步增长。那么这些年的现状是什么?

中国平安的现状?

这是对中国平安最近9年的统计,只保留了主要科目。

可以看到:

1. 从2016年到2020年,新业务贡献都是远大于每年的边际摊销的,5年间,剩余边际扩大了原来的3倍。营运利润也是5年大涨2倍。

2. 从2021年新业务贡献大跌开始,进水不如出水。最近两年,营运利润都在下跌。

这里还值得提到的1个点:众所周知,保险公司连续两年降低了投资回报假设和风险贴现率假设,其实这也将深刻影响营运利润。

首先在上表中,将影响新业务贡献。新业务价值近两年,在可比口径上,都是明显增长的,比如2024年可比口径增长了28%,但是由于假设的调整,实际这里的新业务贡献是下降的。

另外,影响营运利润的核心因素除了边际摊销外,还有投资服务业绩,之前都是按照5%、4.5%来计算的投资服务业绩,现在只能按照4%来算了,投资服务业绩有下降可能(只能靠投资资产规模的增长来弥补或者逆转了)。

最重要的结论:

在新业务贡献还远不及高峰,在两个假设下调的基础上,可以看到,2024年,进水口新业务贡献只有354亿,出水口边际摊销有711亿,有300多亿的差值。导致期末的剩余边际是年年下降的,距离止跌反弹可能还有一段距离,还需要新业务价值的大幅度增长。

所以,中国平安的营运利润还没有到止跌的时候,最近几年只能靠投资端的业绩来美化总的净利润,分红的提高将比较艰难。我也将持续地关注中国平安营运利润的拐点。