平安安心百分百,选购指南,千万不要随便买

“平安安心百分百”是平安保险推出的一款保险产品。它是一款一年期意外险,主要提供意外身故/伤残和意外医疗的保障。

关于是否要购买这款保险,需要根据个人的需求和情况来判断。以下是一些需要考虑的因素:

"优点:"

"保障范围较广:" 涵盖意外身故/伤残和意外医疗,能够应对一部分意外风险。

"保额较高:" 意外身故/伤残保额通常较高,能够提供一定的经济保障。

"投保门槛低:" 一般没有健康告知,适合大部分人群投保。

"购买方便:" 可以通过线上或线下渠道轻松购买。

"缺点:"

"保障期限短:" 只能提供一年期的保障,需要每年续保。

"保障责任有限:" 不包含疾病身故/伤残和疾病医疗等保障,只能应对意外风险。

"费率相对较高:" 相对于一些纯意外险产品,费率可能偏高。

"续保可能存在不确定性:" 作为一年期保险,次年是否能续保以及费率如何,需要根据保险公司的政策来确定。

"是否需要购买?"

"如果你经常外出旅行、工作环境存在一定风险,或者希望为自己增加一份额外的意外保障,那么这款保险可以考虑。"

"但如果你身体健康

相关内容:

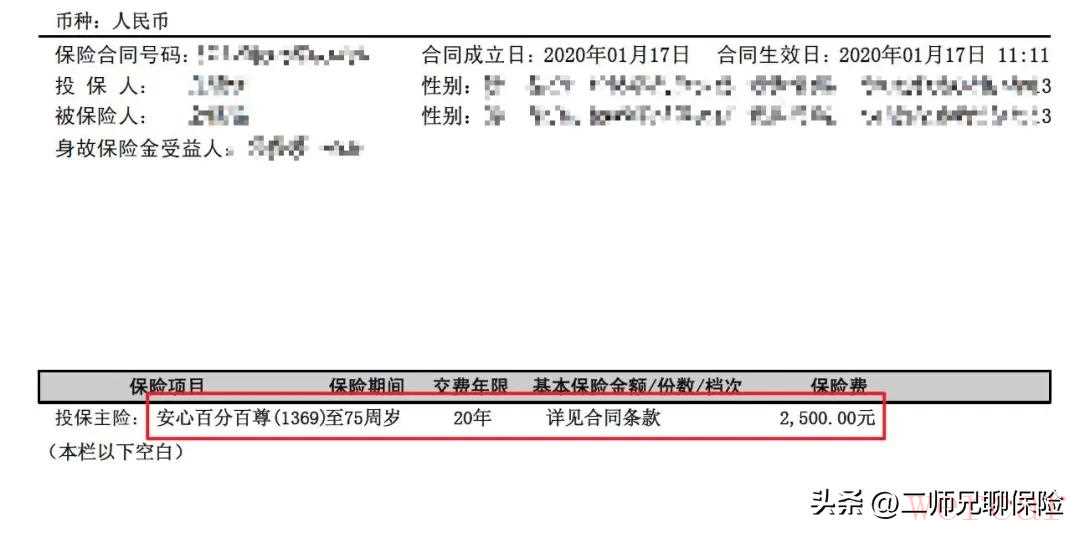

Part.1 最近有朋友来咨询我,2020年买的平安安心百分百怎么样?保费一年2500元,交20年,保障到75岁。

Part.1 最近有朋友来咨询我,2020年买的平安安心百分百怎么样?保费一年2500元,交20年,保障到75岁。

客户平安安心百分百投保保单

客户说,当时业务员告诉他:如果发生意外,可以至少赔100万;如果没有发生意外,75岁的时候,保费全退。百万身价,有事赔钱,没病返钱,好像怎么都不亏。我一听客户这么说,心想客户大概率是被忽悠了。说实话,这种保单在二师兄看来,是最鸡肋的意外险。而且,这种意外险,目前市场还在卖,如果有保险业务员向你推荐,记得千万不要轻易买。Part.2

我们直接看合同,二师兄总结了下,这种意外险,看似怎么都不亏,其实隐藏着至少三大缺点。 第一,赔付形式有限定。这份保单在保障期间内,意外身故全仓可以赔100万,如果特定意外身故,还能赔200万-500万。看似赔的挺多,但需要注意的是:这种意外险,必须要意外身故,或者意外全残才能赔。

平安安心百分百保障内容

说人话就是,如果发生意外人还活着,或者意外导致伤残,比如缺条胳膊、断条腿,没达到全残标准,一分钱也不能赔。第二,缺失意外伤残和意外医疗。平安安心百分百,只保障发生率极低的意外身故和全残,而风险发生率更高的意外伤残和意外医疗保障,反而是缺失的。说句实在话,对于大部个人和家庭而言,不怕意外身故,就怕意外伤残。因为意外导致伤残,不但要面临高昂的医疗费和护理费,甚至终身丧失赚钱能力。表面上还活着,但是从财务上看,已经死了。 第三,返还没意思。很多人喜欢买这样的保险,其实就是冲着返还去的。毕竟35年后,到自己75岁,如果没灾没病,保险公司会退你5万元的总交保费。看样子怎么都不亏,但是,细想一下,35年后的5万元钱,能有多少购买力呢?所以,总的来看,平安安心百分百,虽然保额高,而且有返还,但是它提供意外身故和全残保障。保障责任缺失,保费又比较贵,性价比相当之低。Part.3

如果既要保障好,又想返保费,怎么做呢?其实我们完全可以用一份300元的消费型意外险和一份增额寿来解决。比如我们用300元,投保一份一年期的综合意外险,这种产品市面上有很多,比如中国人保的大金刚2号,中华联合大护法,二师兄特别推进最近新上市的太保财险小蜜蜂5号综合意外险

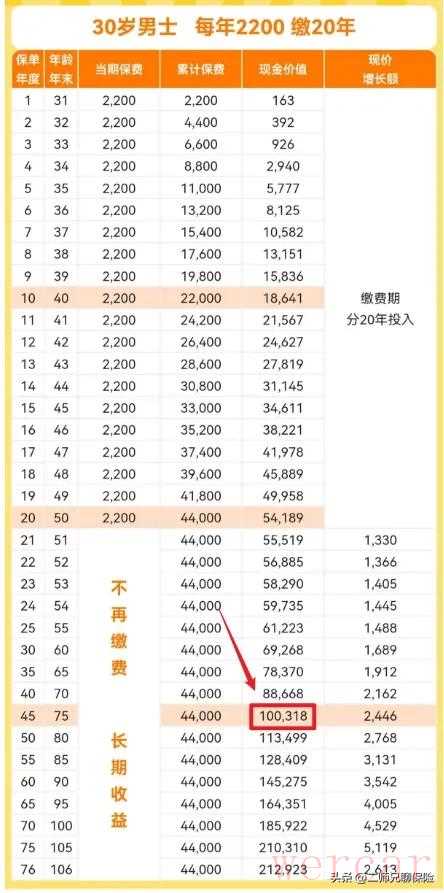

如上图:一年296元,可以享有100万意外身故+100万意外伤残+10万的意外医疗,同时某些特定意外身故全残还能叠加赔付,还附带50万的猝死保障等可以说,和意外相关的保障,该有的都有了。接着,我们用剩下的2200元,投保一份增额终身寿,交20年,到75岁的时候,我们来看看,能领回多少钱?

如上图:一年296元,可以享有100万意外身故+100万意外伤残+10万的意外医疗,同时某些特定意外身故全残还能叠加赔付,还附带50万的猝死保障等可以说,和意外相关的保障,该有的都有了。接着,我们用剩下的2200元,投保一份增额终身寿,交20年,到75岁的时候,我们来看看,能领回多少钱?

某保司的增额寿产品

如上图,这是某公司的增额寿利益演示表:2200元,交20年,累计4.4万保费,到了75岁,保单现金价值10万+。也就是说:此时退保,可以至少拿回10万保费。所以,我们交同样的2500元,如果投保平安守护百分百,只有100万的意外身故全残保障,以及75岁满期拿回总交保费5万元。如果选择300元的小蜜蜂综合意外险+2200元的增额寿。不但享有100万的意外身故伤残+10万的意外医疗。还能在75岁的时候,一次性拿回10万+的现金价值。保的更好,保的更全,领取更多!所以,没有完美的产品,只有完美的方案。如果你想给自己或家人配置保险,记得找二师兄,不但省心,还省钱!

1