人保VS平安,谁是当之无愧的最佳财险公司?

在中国,中国人民保险集团(简称“人保”,PICC)和中国平安保险(集团)股份有限公司(简称“平安”)都是领先的财产保险(财险)公司,它们都位列全球财产险公司排名前列。要说“谁最好”,并没有一个绝对的答案,这取决于您衡量“好”的标准是什么。

以下是人保和平安在财险方面的主要特点和比较:

"中国人民保险集团 (PICC - 人保)"

1. "规模优势":通常被认为是中国最大的财险公司,市场份额领先。其综合实力雄厚,不仅财险业务强大,寿险、资产管理等业务也极其庞大。

2. "网点覆盖":拥有极其广泛的线下网点和代理人队伍,尤其是在县域及以下地区,覆盖面非常广,方便客户办理业务。

3. "品牌信誉":作为中国保险业的“老大哥”,品牌历史悠久,国民认知度高,给人以稳重、可靠的印象。

4. "产品种类":提供全面的财险产品,涵盖车险、企财险、家财险、工程险、责任险、信用保证保险等,尤其在家财险、企财险等领域有传统优势。

5. "服务":依托庞大的网络,提供相对便捷的线下服务,但在线上服务和理赔效率方面,近年来也在不断追赶。

"中国平安保险 (Ping An - 平安)"

1. "综合实力":作为中国领先的金融保险集团,平安

相关内容:

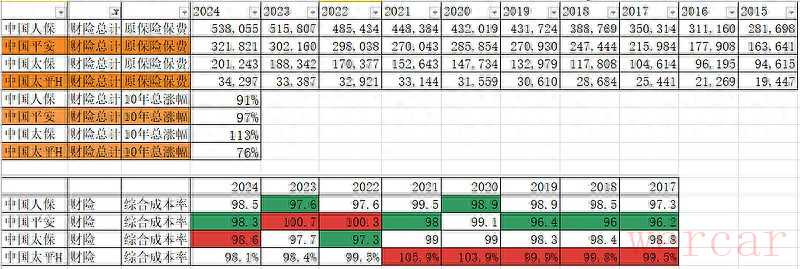

我统计了从2015年到2024年,十年间,四家保险公司财险业务的数据。

在下面的表格中,可以看到,十年间,财险保费增长最快的是太保,增长113%。平安和人保紧随其后,都接近翻倍。而太平增速最低,只有76%.

当然,离开利润来谈销售,有一点耍流氓。我之前的企业,经常干亏钱去冲销售的事情,就是为了完成销售目标。

所以我在表格下面也放上了最近几年的综合成本率。结合成本率这个数字,我们看到:

1. 太平在过去八年里,有5年综合成本率都是最差的。可以说是用最高的成本,获得了最低的增速。毫无疑问过去十年,太平财险的表现是明显落后的。

2. 太保可以说是以中游的利润,获得了最高的增速。

3. 人保这几年从来没有利润垫底,但是也获得了较高的增速。非常稳健。

4. 粗略看来,人保、平安、太保的财险都比较好。

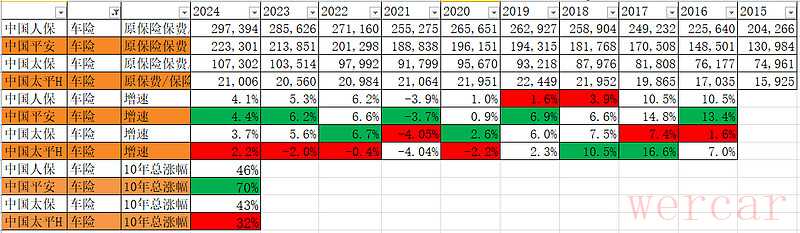

车险增速?

作为财险绝对大头的车险,从下面统计表中可以看出:

1. 平安车险的增幅远超同行,达到十年累计增长70%。过去九年中有5年的增幅都是第一。

2. 人保依然很稳健,没有一年的增幅是第一(倒是有2次倒数第一),但是最后总增幅第二,达到46%。

同时,我们还是要同时看下利润,不能光看销售,从下表中可以看到:

1、平安虽然拿到了最高的70%的增速,但是它最近几年的成本,其实比太保还要更优一些。平安在车险上确实做得优秀,并不是纯粹靠牺牲利润抢占市场的。

2、过去8年,人保车险每一年的利润都是最好的,优势非常明显。

当一个企业,他的利润长期都比同行更优的时候,他一定是有一些护城河的。可能说不清道不明,但是一定有点什么东西。这不光类似于巴菲特说的关于高ROE企业的名言,从我不多的十几年的商业经验来说,也是这样。

车险上最近几年的表现,平安和人保,确实高出太保一截。

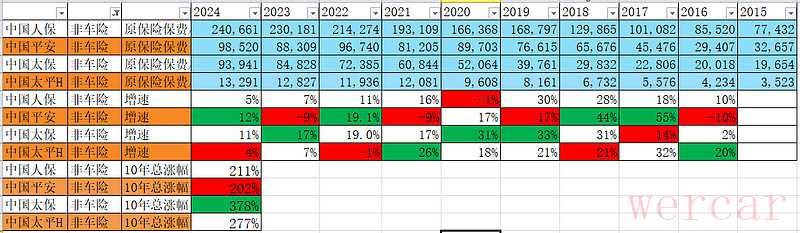

非车险?

可以看出:

1. 平安的增幅倒数第一,过去十年平安在车险中发力很猛,拿到增幅第一,非车险却是落后的。

2. 太保非车险很猛,增幅达到378%。当然基数小一些。

3. 人保依然还是那么平稳,一次增幅第一都没有拿过,增幅211%。虽然增幅和平安相当,但是毕竟人保的体量大了一倍。

非车险的比较相对复杂一些,因为非车险的划分各部相同,只有个别险种可以横向比较。这里我就不比较他们的利润率了。

车险占比?

结合之前提到的,平安车险发力猛,但是非车险增速垫底,最后目前平安的车险占比高达69%,是最高的。太保由于非车险增速遥遥领先,它的车险占比最低53%。人保也是较低,只有55%。

而所有公司的车险占比都是在逐年降低的。

至于车险占比高是好还是不好,我个人认为,过于依赖单一业务,风险是更大的。

由于财险的所有细项中,只有车险可以拉出来横向对比,其他细项都不能,比如责任险、农险等,我都没办法拉出来做横向比较。只能是同一个保险公司的不同时间去比较。

为什么车险增速远不如非车险增速?

车险增速最高的平安,增速70%。非车险是太保,增速378%。这是5倍多的差距。

差距之所以这么大,是因为:车险的渗透率已经到顶了。

交强险是100%的车辆都要交的,商业车险也是绝大部分人会交的,据说80%甚至90%以上的车辆都交了商业车险。再提高,已经无空间。

所以车险想要提高,就只有两条路:1. 涨价。2. 车辆保有量的提高。

而过去一二十年,交强险的基础保费一直固定在950元,没有变。商业车险甚至近十年还是下降的。

车险保费的增加,主要来自于我国机动车保有量的提高,我简单看了下机动车的保有量,在过去十年,总增长率大概是50%多一些,人保车险总增速是43%,太保43%,平安70%。可以说基本一致。

那么我国机动车保有量还有多少的上升空间,我看过一些判断,近些年还能以一定的比例上升。

但是总有一天会到顶。到那个时候,车险保费上升的唯一可能,就是涨价了。

而非车险就不一样了,不光价格可以涨,渗透率也肯定远不到天花板。

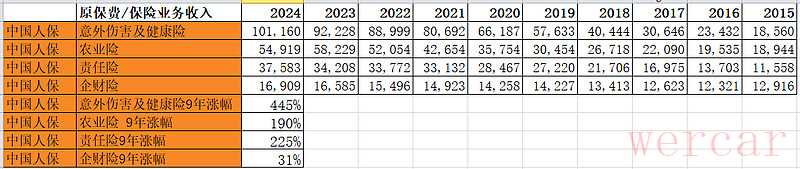

我们以非车险上涨幅度最大的太保为例:

可以看到非车险中体量最大的责任险,过去九年,增长了7倍。农业险,增长了16倍。增幅远远大于车险。

用太保非车险的例子,可能不太好,毕竟十年前它的基数太低。那么我再用人保的例子看一下,十年前它的基数不算低了。

可以看到,目前人保非车险的第一大险种,意外伤害及健康险9年总涨幅4.5倍左右,也是远超车险。如果算9年上涨的总金额,我算了一下,人保车险上涨931亿,意外伤害及健康险上涨826亿,几乎可以做到旗鼓相当了。

所以再回到之前的那个问题,车险占比高是好还是不好?这里给出了另外一个角度。非车险的上涨空间远大于车险。

目前谁是最好的财险公司?

可以看到,关于人保:

1. 意外伤害及健康险是非车险的第一大险种,但是保险业务几乎不赚钱。

2. 农业险,作为非车险第二大险种是赚钱的。但是责任险第三大险种,也几乎不赚钱。

人保车险成本最优,但是车险的占比逐年下降,增速不及平安。非车险未来增长空间大,但是非车险,人保又不怎么赚钱。

再来看平安,平安的第一大非车险险种责任险也是不赚钱的。其他非车险险种还可以,能赚钱。

平安的车险占比是最大的,增速最快,但是成本一直不如人保。

那么在财险上,究竟谁更好?坦白说,人保和平安,难分伯仲。

1. 车险:人保成本优,平安增速快。但是今年平安增速的优势开始变小。近五年两者的增速差距都在1%之内。车险,我觉得人保更好。能保持连续这么多年成本最优,非常优秀。(太保则是在体量小这么多的情况下,最近几年的车险保费增速居然没有跑赢人保。)2025年中报,平安车险的综合成本率95.5%,人保车险94.2%,你低,我更低。人保仍然领先。

2. 非车险:人保占比大,平安成本粗略看下来更好一些。近几年总体增速相当。大家都有机会。

总体感觉,人保非常稳健。平安则总给人希望的感觉,总感觉他能做一票。