上汽集团半年回顾,拒绝华为合作,自主掌控灵魂,发展态势如何?

我们来分析一下上汽集团在“拒绝华为”并强调自主研发(可以理解为“自己把控灵魂”)后,近半年的表现。

首先,需要明确一点:“拒绝华为”这个说法可能源于一些非正式的讨论或猜测,尤其是在华为Mate 60 Pro发布、华为再次获得车规级芯片许可之后。华为的HarmonyOS智能座舱和智能驾驶解决方案是当前许多车企(包括传统车企和造车新势力)的重要合作伙伴。

上汽集团近半年的表现可以从以下几个方面来看:

1. "销量表现:"

根据公开数据,2023年下半年及2024年上半年,上汽集团的整车销量整体呈现"稳中有升"的态势,部分月份甚至实现了同比增长。

"关键点:" 销量增长很大程度上得益于其核心合资品牌(如大众、通用)和自主品牌(如五菱、名爵、荣威、威麟)的集体发力,尤其是在SUV和新能源汽车市场的表现。

"新能源汽车(NEV):" 上汽集团的电动化转型进展显著。其旗下的五菱宏光MINIEV在微型电动车市场持续领先,同时,荣威、名爵、威麟等品牌的纯电和混动车型(如荣威e5、名爵MG4 EV、威麟FREE EV等)也贡献了不错的销量。上半年,上汽集团的新能源汽车销量保持较快增长。

2. "研发与

相关内容:

上汽集团董事长的“灵魂”理论,让网络上讨论了好些天,热点刚过去,半年的财报又发布了,我们就来看看吧。

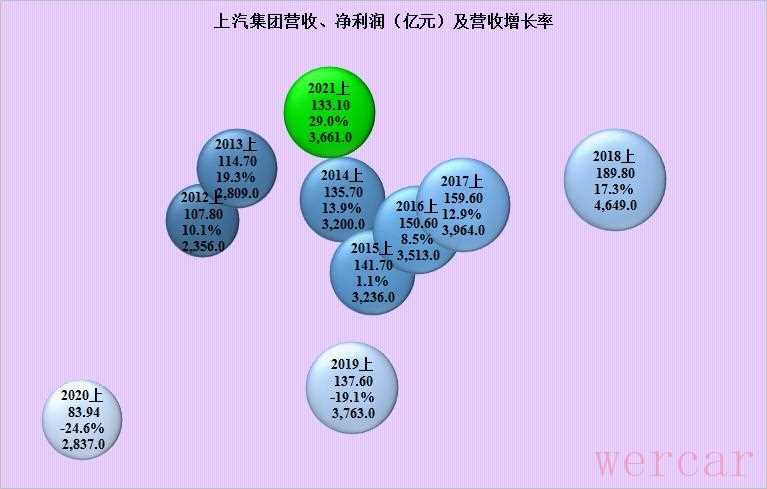

从气泡大小代表的营收来看,2021年上半年上汽集团并不是最大的,虽然高于2020年同期,离历史峰值2018年上半年,还有近千亿的差距,而且还小于疫情前的2019年上半年,经营形势并不算好。

但由于去年基数低,气泡上下位置代表的营收增长率倒是创下了近十年上半年的新高。从左右位置代表的净利润来看,处于中等偏下的水平,近7个上半年中仅高于2020年疫情下的表现。

净利润的增长率倒是创下了新高,而且高于营收的增长,我们就需要观察其毛利率的变化了。

我们猜得不错,上汽集团的毛利率和净资产收益率均还有所回升,但是仍低于2019年同期水平,更低于顶峰时的2018年。传统汽车的行业状况确实在市场饱和及新能源竞争的双重压力下变得不那么暴利了。

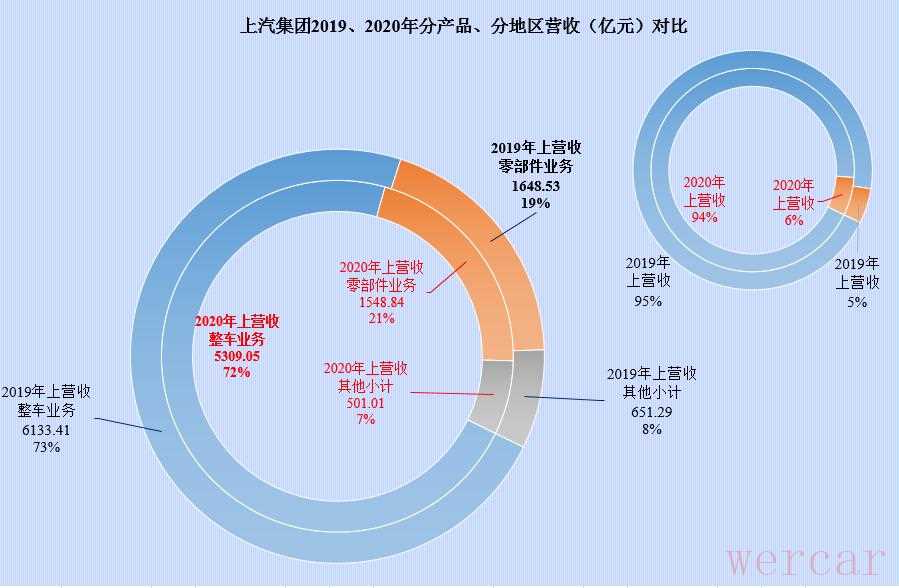

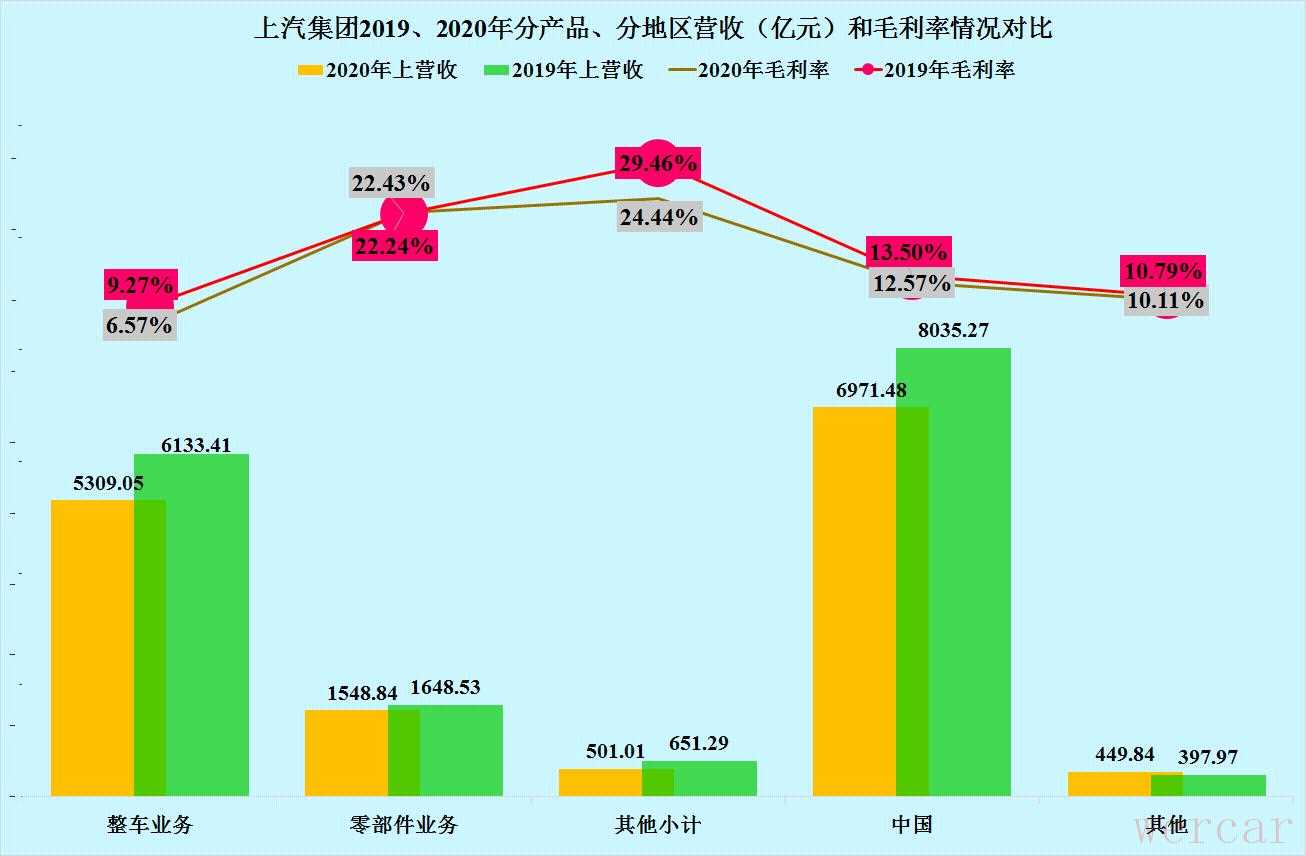

由于半年报中分产品的营收占比不太详细,我们先选用了两个年报数据来比较,上i汽集团近两个整年的整车和零件产品占比超过90%,2020年零件业务营收占比上升了两个百分点。

零件业务的毛利率要高出整车好几倍,高达几倍的零整比不是吹的,确实是零件业务更赚钱。

上汽集团有6%左右的出口业务,但出口业务的毛利率还更低,可以说主要利润还是国内消费者贡献的。

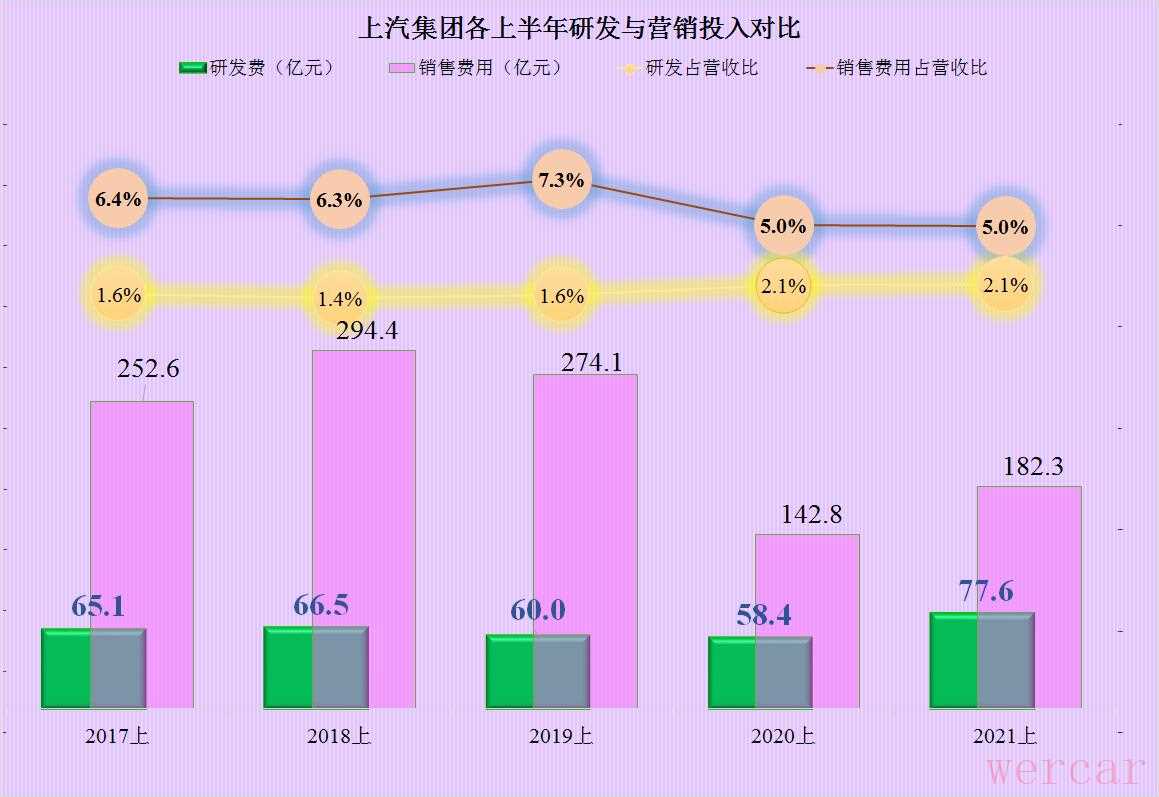

为谋求电动化转型,近两年上汽集团的研发投入占营收比在增长,连续两个上半年都达到2.1%的水平。2020年上半年可能是营收下降导致的被动增长,但2021年上半年就应该是主动为之了。

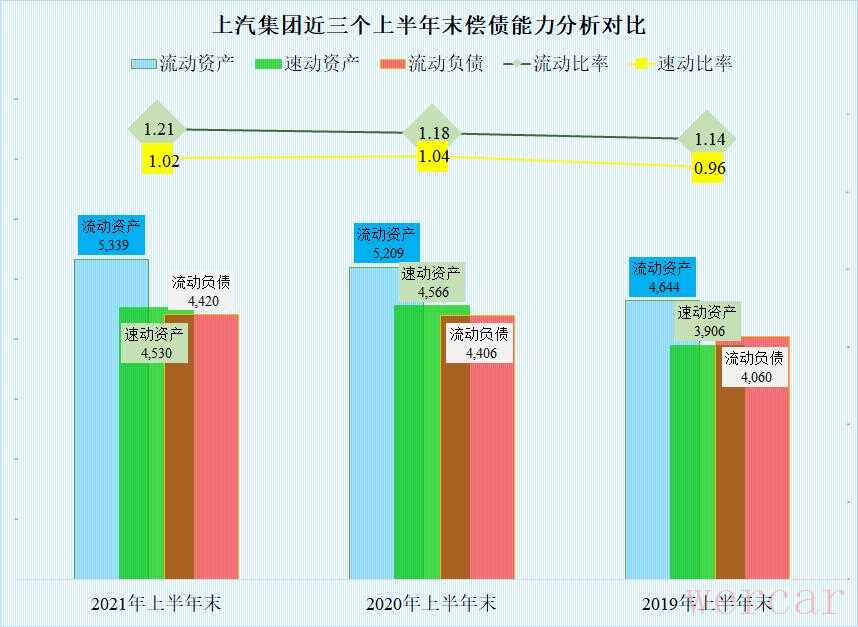

还是看一下其短期偿债能力吧:

上汽集团的短期偿债能力相当不错,在如此高的流动资产和流动负债的情况,2021年上半年末,仍然保持有高达4530万的速动资产(流动资产-存货-预付款项),速动比率(速动资产/流动负债)长期都保持在1左右的水平。上汽集团的管理还是偏向于保守的传统教科书风格,这虽然抗风险能力较高,但在和造车新势力的竞争中,显然就会有资产运营效率低的问题。

上汽集团的流动资产结构还是比较合理的,货币资金占比就超过三成,变现较慢的存货和预付款项合计占比约为15%。这也是其速动比率高,而流动比率并不高的原因。

上汽集团作为国内汽车业的老大,好不容易迎来了汽车业的大繁荣,但市场饱和、疫情和电动化转型三重压力接踵而至。

未来上汽还能这样维持其老大的地位吗?可能真要看其把灵魂修炼得怎么样,因为本次几乎没有强制合资这种福利可以享受了。

以声明:以上仅为个人观点,不构成对任何人的投资建议。