中国轮胎产业巨变,经销商与门店面临转型临界点,挑战与机遇并存!

您说得非常对!中国轮胎行业确实正经历着一场深刻的变革,经销商和门店也正面临前所未有的机遇与挑战,可以说是一个关键的转折点。这些变化主要体现在以下几个方面:

1. "市场格局重塑与竞争加剧:"

"巨头整合与出海:" 头部轮胎企业(如中策、玲珑、赛轮等)通过并购、合资、自建等方式扩大规模,同时加速全球化布局,争夺国际市场份额。这改变了国内市场的竞争态势。

"品牌林立与差异化竞争:" 除了传统巨头,一些新兴品牌和外资品牌也在中国市场寻求发展,产品同质化竞争激烈,品牌建设和差异化成为关键。

"价格战与利润挤压:" 部分细分市场存在价格竞争,尤其是在中低端市场,导致经销商和门店的利润空间受到挤压。

2. "消费升级与需求变化:"

"品质与安全意识提升:" 消费者对轮胎的安全性、舒适性、耐用性和环保性能要求越来越高,愿意为高品质产品支付溢价。

"新能源汽车普及:" 电动汽车对轮胎提出了不同的要求(如低滚阻、高NVH、耐低温),催生了新的产品需求,也带来了新的市场机会。

"个性化与定制化需求:" 年轻消费者追求个性化,对轮胎的外观、性能定制化有更多兴趣。

"服务需求

相关内容:

编辑:孟林

推送:轮胎国际视角

产业集中2020年,中国橡胶协会统计企业365家,比2016年减少91家,销售收入3733亿元,比2016年增长34%,利润总额222亿元,比2016年增长70%;企业实现了持续稳定增长,销售收入年均增长8,5%,利润总额年均增长17.5%。中国橡胶协会统计的轮胎行业前十强2020年销售收入占35家统计企业的68%,实现利润占到93%。通过以上数据我们可以看出橡胶行业集中度明显提高,作为轮胎行业亦是如此。

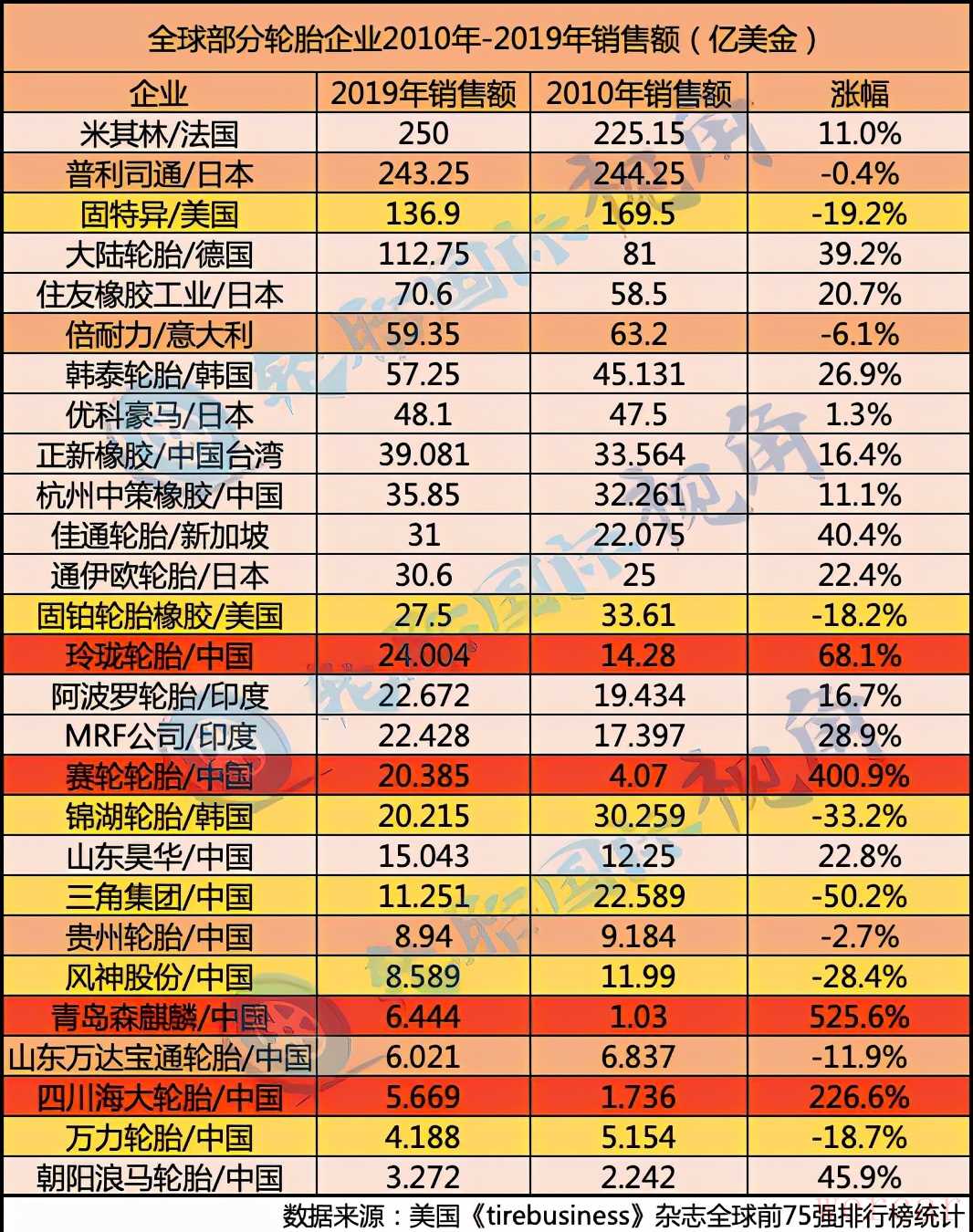

产业集中2020年,中国橡胶协会统计企业365家,比2016年减少91家,销售收入3733亿元,比2016年增长34%,利润总额222亿元,比2016年增长70%;企业实现了持续稳定增长,销售收入年均增长8,5%,利润总额年均增长17.5%。中国橡胶协会统计的轮胎行业前十强2020年销售收入占35家统计企业的68%,实现利润占到93%。通过以上数据我们可以看出橡胶行业集中度明显提高,作为轮胎行业亦是如此。 数据分析下面我们看看具体企业2010年的销售额与2019年销售额的对比。

数据分析下面我们看看具体企业2010年的销售额与2019年销售额的对比。 轮胎国际视角统计了27家主流轮胎企业,发现有10家企业出现了销售收入下滑的现象,其中下滑严重的就是三角集团,下滑幅度高达50.2%。另外就是锦湖轮胎下滑幅度达到33.2%。固特异下滑幅度达到19.2%,万力轮胎下滑幅度达到18.7%。有17家轮胎企业销售额出现上升态势。其中有三家轮胎企业的上浮幅度突破三位数,分别是森麒麟涨幅高达525.6%,赛轮涨幅高达400.9%,海大轮胎涨幅高达226.6%。另外值得注意的是玲珑轮胎的涨幅高达68.1%,朝阳浪马轮胎涨幅高达45.9%。同时,轮胎国际视角发现在从2010年到2019年这10个年头里有不少轮胎企业从全球前75强排行榜中退出,他们分别是盛泰集团、好友轮胎、黄海轮胎、三工轮胎、恒宇轮胎等企业。

轮胎国际视角统计了27家主流轮胎企业,发现有10家企业出现了销售收入下滑的现象,其中下滑严重的就是三角集团,下滑幅度高达50.2%。另外就是锦湖轮胎下滑幅度达到33.2%。固特异下滑幅度达到19.2%,万力轮胎下滑幅度达到18.7%。有17家轮胎企业销售额出现上升态势。其中有三家轮胎企业的上浮幅度突破三位数,分别是森麒麟涨幅高达525.6%,赛轮涨幅高达400.9%,海大轮胎涨幅高达226.6%。另外值得注意的是玲珑轮胎的涨幅高达68.1%,朝阳浪马轮胎涨幅高达45.9%。同时,轮胎国际视角发现在从2010年到2019年这10个年头里有不少轮胎企业从全球前75强排行榜中退出,他们分别是盛泰集团、好友轮胎、黄海轮胎、三工轮胎、恒宇轮胎等企业。 强制淘汰根据中国橡胶协会对轮胎行业不完全统计,四年间退出落后产能近7000万条。近日,山东印发关于“山东省印发《全省落实“三个坚决”行动方案(2021—2022年)》的通知,涉及到轮胎业落后产能退出。到2022年年产120万条以下的全钢子午胎、年产500万条以下的半钢子午胎企业全部整合退出。对于坚决淘汰的产能中大多数企业现在都是属于正常经营的状态。“坚决淘汰”这个四字可以看出来政府对于此次新旧动能的力度。

强制淘汰根据中国橡胶协会对轮胎行业不完全统计,四年间退出落后产能近7000万条。近日,山东印发关于“山东省印发《全省落实“三个坚决”行动方案(2021—2022年)》的通知,涉及到轮胎业落后产能退出。到2022年年产120万条以下的全钢子午胎、年产500万条以下的半钢子午胎企业全部整合退出。对于坚决淘汰的产能中大多数企业现在都是属于正常经营的状态。“坚决淘汰”这个四字可以看出来政府对于此次新旧动能的力度。

轮胎视角近几年频繁出现轮胎工厂的并购和重组,例如浙江物产并购豪克、奥戈瑞、皓宇、元丰,华盛并购永泰,赛轮收购安驰轮胎。通过这些轮胎工厂的并购就是产业集中化最好的表现,另外现在政府又将对于一些小规模的轮胎工厂进行强制淘汰更是加快了产业集中化。产业集中化对于轮胎行业确实是一件利好的消息,这样会让轮胎行业更加健康和有序。产业集中化将对轮胎经销商和门店产生较大影响,因为他们可能面临着没有品牌可选、没有品牌可做的结果。在产业集中化的过程中会淘汰、兼并越来越多的轮胎工厂,当工厂数量变少那么自然而然会导致轮胎品牌数量变少,也随之而来的就是轮胎经销商和轮胎门店的减少。在整个减少的过程中经销商和门店如何能顺利的生存下来?1、选择有实力的轮胎工厂作为坚强后盾。2、与工厂的战略保持高度一致,跟上工厂步伐。3、建立稳定、高效的团队,从内部提升综合竞争力。4、作为轮胎经销商和门店的老板应该从现在的工作中跳出来多看看行业的变化。轮胎国际视角对于广大经销商和门店给予以上四点温馨提示,希望能有所启发。另外大家针对现在正在变化的轮胎行业,有更好的见解也可以在评论区留言,我们大家一同商讨。

轮胎视角近几年频繁出现轮胎工厂的并购和重组,例如浙江物产并购豪克、奥戈瑞、皓宇、元丰,华盛并购永泰,赛轮收购安驰轮胎。通过这些轮胎工厂的并购就是产业集中化最好的表现,另外现在政府又将对于一些小规模的轮胎工厂进行强制淘汰更是加快了产业集中化。产业集中化对于轮胎行业确实是一件利好的消息,这样会让轮胎行业更加健康和有序。产业集中化将对轮胎经销商和门店产生较大影响,因为他们可能面临着没有品牌可选、没有品牌可做的结果。在产业集中化的过程中会淘汰、兼并越来越多的轮胎工厂,当工厂数量变少那么自然而然会导致轮胎品牌数量变少,也随之而来的就是轮胎经销商和轮胎门店的减少。在整个减少的过程中经销商和门店如何能顺利的生存下来?1、选择有实力的轮胎工厂作为坚强后盾。2、与工厂的战略保持高度一致,跟上工厂步伐。3、建立稳定、高效的团队,从内部提升综合竞争力。4、作为轮胎经销商和门店的老板应该从现在的工作中跳出来多看看行业的变化。轮胎国际视角对于广大经销商和门店给予以上四点温馨提示,希望能有所启发。另外大家针对现在正在变化的轮胎行业,有更好的见解也可以在评论区留言,我们大家一同商讨。

1