中国海油辉煌历程,营收突破3125亿领跑行业,净利润超1020亿傲视群雄

我们来梳理一下中国海油(中海油,CNOOC)的“前世今生”。

"中国海油的前世今生:从国家石油公司到行业巨头"

中国海油的全称是中国海洋石油集团有限公司,是一家集石油和天然气勘探、开发、生产、炼油、销售、化工、天然气水合物研发、工程技术服务、综合能源服务于一体的综合性国际能源公司。它的“前世今生”可以概括为以下几个关键阶段和特点:

"“前世”——奠基与成长阶段 (主要在改革开放后至21世纪初)"

1. "诞生背景":中海油的成立与改革开放紧密相连。1979年,中国与美国签署《关于中国海洋石油合作条例的协议》,标志着中国利用外资开发海洋石油的开始。1982年,成立中国海洋石油总公司(CNOOC),初期主要承担对外合作的海上石油勘探开发业务。

2. "早期探索":中海油起步于对外合作,引进外资和技术,学习国际石油工业的先进经验。著名的“春晓”油气田是中国自营勘探开发的第一口商业油气井,标志着中海油从合作走向自营的重要一步。

3. "股份制改造与上市":为了进一步引入国内资本、提升公司治理水平和国际竞争力,中海油进行了股份制改造。2000年,中海油集团整体改制为股份有限公司。2001年,中海油集团股份(后更名为中国海油股份有限公司,简称中海油

相关内容:

来源:新浪证券-红岸工作室

中国海油成立于1999年8月20日,2022年4月21日在上海证券交易所上市。它是中国最大的海上原油及天然气生产商,也是全球最大的独立油气勘探及生产集团之一,具备丰富的油气勘探开发经验与海上油气勘探开发成套技术体系。公司注册地址位于香港,办公地址位于北京和香港。

中国海油所属申万行业为石油石化 - 油气开采Ⅱ - 油气开采Ⅲ,涉及油气勘探、超大盘、天然气核聚变、超导概念、核电等概念板块。公司主要从事原油和天然气的勘探、生产及销售,经营勘探及生产、贸易业务、公司业务三个分部,业务范围覆盖中国、加拿大、美国、英国、尼日利亚以及巴西等地。

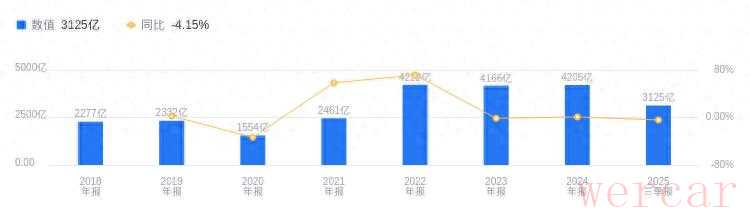

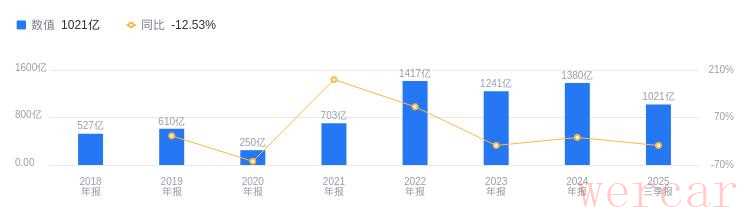

经营业绩:营收行业第一,净利润行业第一

2025年三季度,中国海油营业收入达3125.03亿元,行业排名1/4,远高于行业平均数803.27亿元和中位数36.34亿元,行业第二名ST新潮营收为56.59亿元。主营业务构成中,油气销售1717.45亿元,占比82.73%;贸易310.58亿元,占比14.96%;其他(补充)48.05亿元,占比2.31%。当期净利润为1020.61亿元,同样行业排名第一,行业平均数为259.39亿元,中位数为7.95亿元,第二名ST新潮净利润为13.31亿元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度中国海油资产负债率为30.09%,低于去年同期的33.24%,也低于行业平均的34.47%,显示出较强的偿债能力。从盈利能力看,当期毛利率为52.24%,虽较去年同期的54.45%有所下降,但高于行业平均的45.74%,盈利能力较强。

董事长张传江履历丰富,总裁阎洪涛薪酬减少26万

中国海油控股股东为中国海洋石油(BVI)有限公司,实际控制人为中国海洋石油集团有限公司。董事长张传江生于1968年,是教授级高级工程师、工程硕士,曾在多家大型能源企业任职,2025年6月起任中国海洋石油集团有限公司董事长等职。总裁阎洪涛生于1970年,是高级工程师、硕士,曾任公司多个重要职位,2024年11月起获委任为公司执行董事、总裁等职。其薪酬从2023年的143万降至2024年的117万,减少了26万。

A股股东户数较上期减少7.08%

截至2025年9月30日,中国海油A股股东户数为21.48万,较上期减少7.08%;户均持有流通A股数量为1.39万,较上期增加7.62%。同时,十大流通股东中,香港中央结算有限公司退出十大流通股东之列。

国海证券指出,中国海油2025年上半年稳健经营彰显韧性,虽受国际油价震荡下行压力,仍持续推进增储上产。业务亮点如下:1. 2025年上半年石油液体销量同比+2.8%,天然气销量同比+13.5%;2. 桶油作业费较上年同期减少0.7%;3. 2025 - 2027年全年股息支付率不低于45%。该机构预计公司2025 - 2027年营业收入分别为4147、4331、4386亿元,归母净利润分别为1343、1385、1411亿元,维持“买入”评级。

中银国际证券指出,公司增储上产成果丰硕,业绩韧性凸显,抗风险能力提升。业务亮点如下:1. 2025年上半年油气净产量达历史同期新高,国内产量同比增长7.6%,海外产量同比增长2.8%,天然气产量同比增长12.0%;2. 上半年共获得5个新发现并成功评价18个含油气构造,储量替代率保持在130%以上;3. 中国海上油田自然递减率降至9.5%,桶油主要成本降至26.94美元/桶油当量;4. 持续推进科研攻关与数智化转型,加快绿色低碳布局;5. 2025年保持分红水平稳定。该机构预计公司2025–2027年归母净利润分别为1381.51亿元、1387.52亿元和1422.47亿元,维持“买入”评级。

图:中国海油营收及增速

图:中国海油净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。