近期花莲发生7.2规模强震,相信大家都还余悸犹存,这是继921之后,台湾25年来最大地震,全台天摇地动、余震不断,各地都有传出灾情,不少车辆因而被招牌、磁砖等坠落物击中,严重一点还有被倒塌的建筑物压毁,面对这「天外飞来横祸」,只有车体险够吗?还是要额外加买其他保险才有得赔呢?(原图/花莲县政府)

这类天灾,车体险有赔吗?

除了法规要求的强制险之外,相信多数人最常听、且也会替爱车投保的就是「车体险」,当车祸意外不幸发生时,就可以做好风险控管,由理赔专员出面向对方「代位求偿」,也能省去不少麻烦事。然而遇到像地震这类天灾,车体险还能派上用场吗?相信会是不少人中的疑问。(图/苗栗县政府)

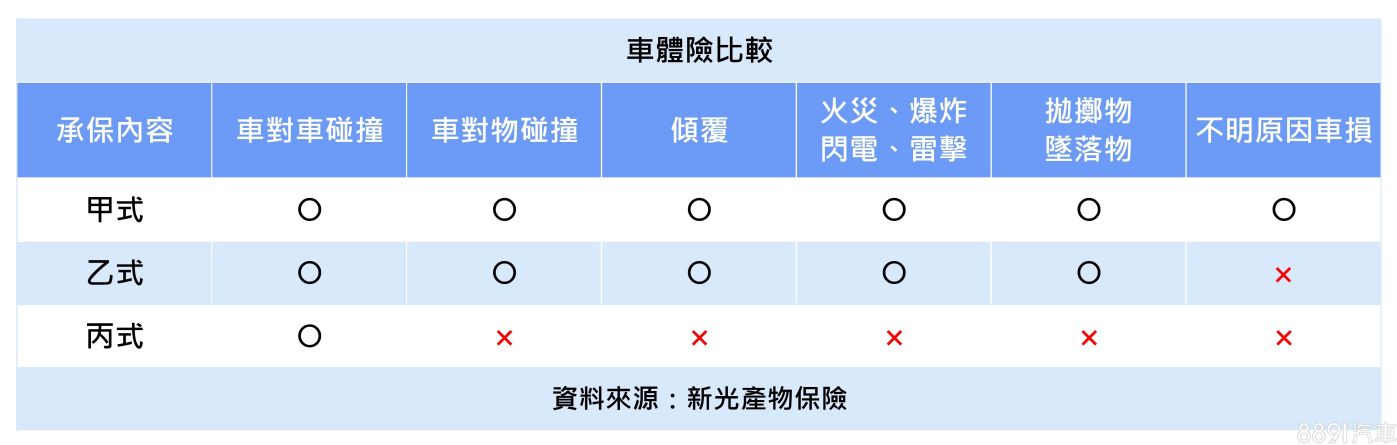

车体险主要分成甲、乙、丙式,除了保费不同外,承保範围也有差。从上图可见,乙式车体险以上,包含碰撞、倾覆、火灾、雷击、抛掷物或坠落物造成的车损都有保障,然而这里的「坠落物」并不适用地震导致的砸车事故,因为「天灾」已被保险公司排除在车体险的理赔範围以外。

天灾造成的车损有保险吗?

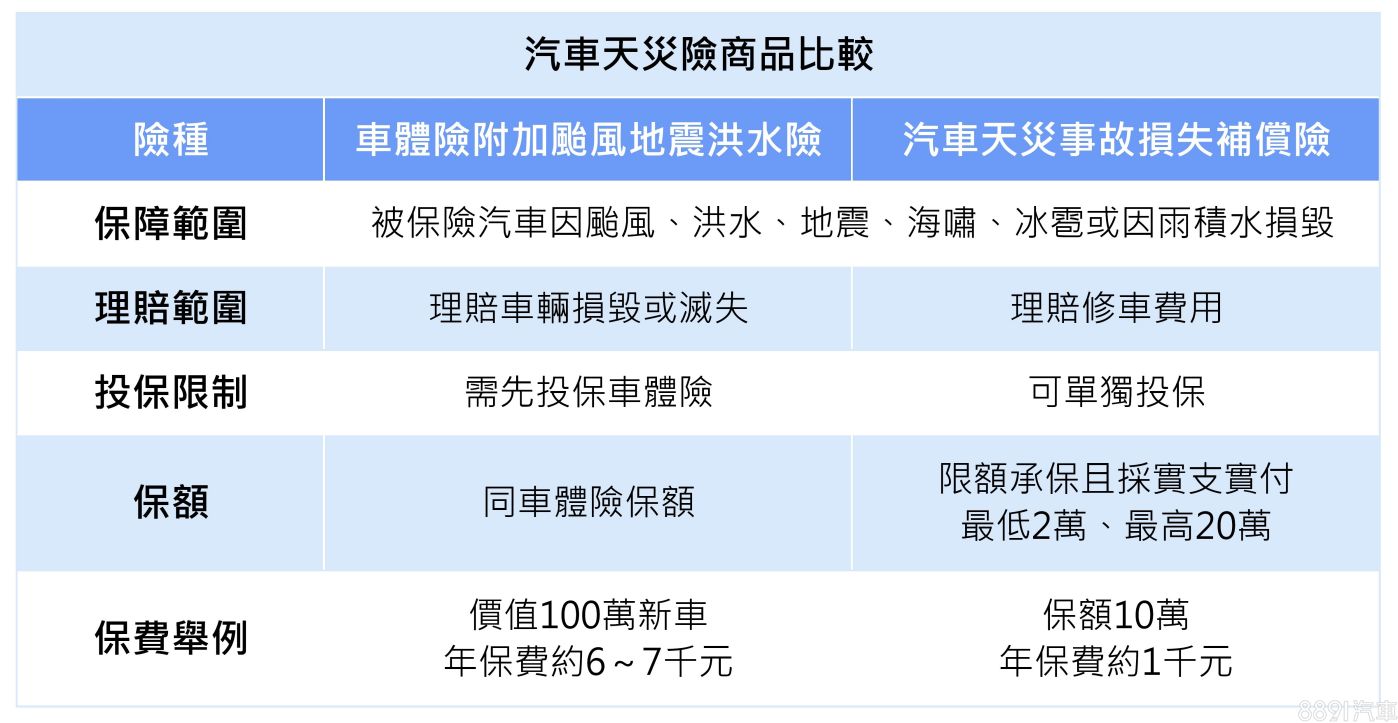

既然车体险无法补偿天灾造成的车损,那么还有什么办法可以提升保障呢?答案是有的,因为保险公司另有提供「附加险种」,让车主可以根据自身需求,客製化最适合自己的车体险。保险公司会推出全称为「颱风、地震、海啸、冰雹、洪水或因雨积水附加条款」,来弥补车体险的不足之处,若遇到突发天灾造成车损,也不用担心求偿无门。(图片来源PhotoAC)

汽车天灾险有什么保障?

「颱风、地震、海啸、冰雹、洪水或因雨积水附加条款」理赔範围很广,无论是车辆毁损或灭失都有赔,过程中产生的救护、拖车、修车费用也由保险承担,提供相当完善的保障。不过既然是「附加条款」,就一定要先有车体险才能加保,其保费大约是新车价格的0.6~0.9%计算,也就是100万的新车,年缴保费约6000~9000元,若加上原有的车体险保费,一年要负担的总保费自然不会太便宜。

值得注意的是,车体险保险期间,若想加保颱风洪水地震险,保费依然会以一年期计算,并不会比较便宜,而颱风警报发布后,保险公司多半会暂停受理,因此若评估居住环境常发生天灾、且常带来一定灾情,建议可与车体险一起投保。(图片来源PhotoAC)

实际投保的人多吗?

台湾位处板块交界带、地震频繁,夏天也经常会面临颱风侵袭,但天灾导致的车损毕竟不算常见,台湾车主的投保意愿并不高,根据保发中心统计,2022年「颱风、地震、海啸、冰雹、洪水或因雨积水附加条款」投保率仅1.3%,但或许这次花莲强震后,会激起更多人的危机意识。(图片取自公路局:公路人脸书)

汽车天灾事故损失补偿险

由于「颱风地震洪水险」投保门槛高,对于没有习惯保车体险的老车族群来说,加保意愿就降低许多,因此保险公司另有推出「汽车天灾事故损失补偿险」,其特点是无须先买车体险,便可独立加保,保费也相对亲民许多,以10万元的保额来看,一年保费大概约1千元。

「汽车天灾事故损失补偿险」同样是保障天灾导致的车辆毁损,但理赔仅限修车费用,其保险金额大致上採「限额投保」,最低为2万元、最高为20万元,并以实支实付的方式赔付,虽说超过保额的部分就没得赔偿,但面对破坏性较小的天灾,也能起到一定保障效果,对车主而言经济负担也不会太重。

最后再帮各位做整理,一次比较「车体险附加颱风地震洪水险」与「汽车天灾事故损失补偿险」的主要差异。虽然天灾造成的车损不算常见,但一旦遇到了修车费往往十分吓人,如果能衡量自身财务状况,花少少的钱买保险,就能将风险转嫁给保险公司!

English

English  Deutsch

Deutsch العربية

العربية  中文

中文