三角轮胎2025年一季报出炉,净利润大幅下滑近半,盈利前景引发关注

我们来解读一下“三角轮胎2025年一季报:净利润近乎‘腰斩’ 盈利能力堪忧”这个信息。

这则标题揭示了三角轮胎2025年第一季度报告中的两个关键问题:

1. "净利润大幅下滑(近乎“腰斩”)":

“腰斩”意味着净利润相比去年同期减少了大约一半。

这通常是一个非常显著且令人担忧的信号,表明公司的整体盈利水平出现了严重下滑。

可能的原因包括:

"成本上升":原材料(如橡胶、钢材、天然气等)价格上涨,导致生产成本增加。

"销量下滑":市场需求疲软,或者公司在市场竞争中份额下降,导致轮胎销售量减少。

"价格压力":为了维持市场份额,不得不降低销售价格。

"费用增加":销售费用、管理费用等期间费用可能高于预期。

"资产减值":可能需要对库存、固定资产等进行减值计提。

"行业竞争加剧":国内外竞争对手的竞争压力增大,挤压了利润空间。

2. "盈利能力堪忧":

这是对公司赚钱能力的直接评价。净利润的大幅下降直接导致了盈利能力的恶化。

盈利能力下降可能意味着:

公司的生存和发展面临挑战。

投资回报率降低,对股东不利

相关内容:

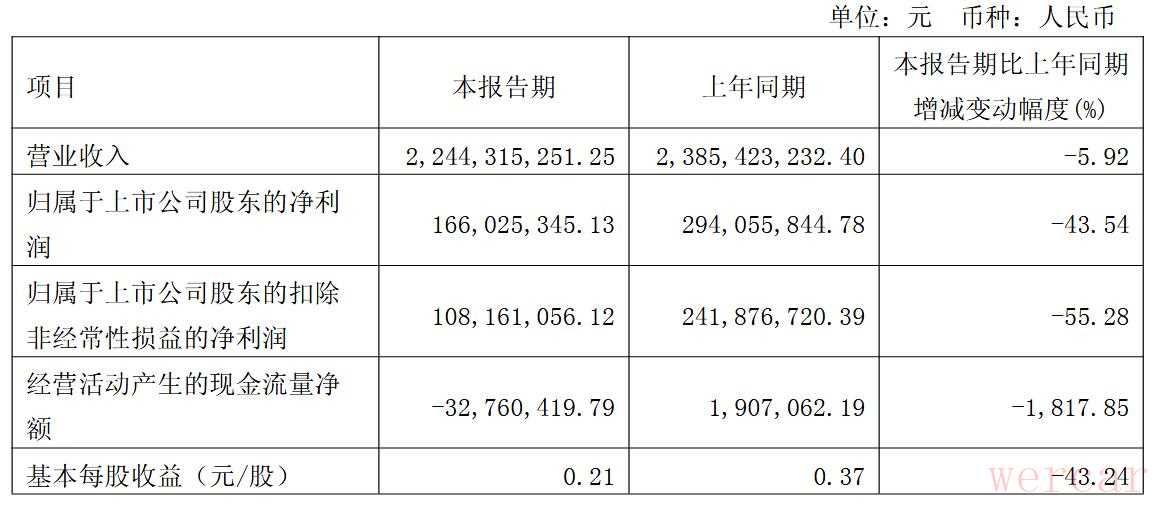

近日,三角轮胎股份有限公司(以下简称“三角轮胎”)披露2025年第一季度业绩报告,营收与利润双双下滑,公司经营面临一定困境。

财报显示,三角轮胎2025年第一季度实现营业收入22.44亿元,同比下降5.92%,环比下降11.78%;归母净利润为1.66亿元,同比大幅下降43.54%,环比降幅达24.23%;扣非归母净利润为1.08亿元,同比下降55.28%,环比下降34.61%。毛利率方面,2025年第一季度,三角轮胎毛利率为15.45%,同比下降5.20个百分点,环比下降0.16个百分点;净利率为7.39%,同比下降4.94个百分点,环比下降1.22个百分点,盈利能力显著削弱。

费用方面,2025年一季度三角轮胎期间费用为1.75亿元,同比减少166.27万元,但期间费用率为7.82%,同比上升0.39个百分点。具体而言,销售费用同比减少7.53%,管理费用同比增长4.50%,研发费用同比增长19.63%,财务费用同比减少26.98%。研发费用增长虽然反映出了三角轮胎对于技术创新的重视,但费用结构变化对整体利润还是造成了影响。

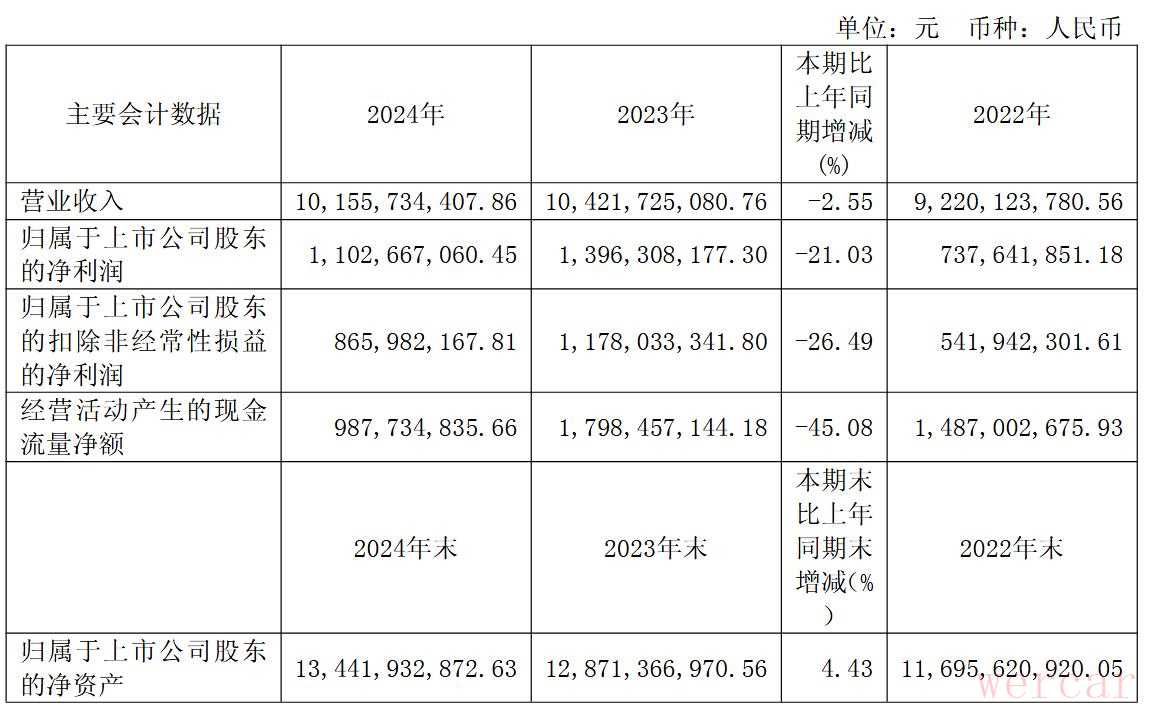

回顾2024年,三角轮胎全年业绩也不理想,受原材料价格大幅上涨的影响,三角轮胎全年实现营业收入101.56亿元,同比下降2.55%;实现净利润11.03亿元,同比大幅减少21.03%;扣非净利润同比下降26.49%。据悉,2024年天然橡胶、合成橡胶价格同比分别上涨30%、19%,三角轮胎虽提价应对,但价格传导滞后且未完全覆盖成本上涨,加之产成品库存低位、销量同比下降,利润压力加剧。到了2025年一季度,这种压力也仍在持续,其何时能够摆脱困境,仍是未知数。