太平洋保险精选6大热销产品,性价比高,实惠又实用,不容错过!

太平洋保险(PICC)作为国内领先的保险公司之一,确实推出了许多广受好评且实用性强的保险产品。要具体推荐“6款”最值得买的,并强调“便宜又实用”,可能有点主观,因为“好”和“适合”因人而异。

不过,我可以根据“便宜”、“实用”(覆盖基础风险、性价比高)这几个特点,为您梳理出太平洋保险旗下一些"通常被认为"符合这些描述的险种类别或具体产品方向,并说明为什么它们可能值得考虑:

"核心思路:" 寻找覆盖基础保障、缴费相对轻松、杠杆率较高(即投入相对较少,能获得较全面的保障)的产品。

"可能值得考虑的太平洋保险产品方向(而非具体6款名单):"

1. "百万医疗险 (例如:太平洋安联天安守卫者系列、国宝大健康系列等同类产品)"

"为什么便宜又实用:" 这是百万医疗险的“基础款”。它主要解决住院医疗费用的大额支出,通常有1万的免赔额(部分产品0免赔),保额高达几百万。保费相对较低,几百元就能搞定。对于意外或疾病导致的住院,能提供强大的财务支持,避免“因病致贫”。实用性强,覆盖了大家最关心的医疗开销风险。

"注意:" 关注续保条件、保障范围(是否含特殊门诊、住院前后

相关内容:

不少人买保险都有 “大公司情结”—— 毕竟保障可能要管几十年,没听过的小公司总让人心里没底,老牌险企的靠谱感才让人踏实。但以前提起大公司产品,总绕不开 “价高不划算” 的问题,想选安心的就得多花钱,实在纠结。不过近几年不一样了,越来越多大公司开始入局高性价比保险市场,打破 “大公司必高价” 的刻板印象。比如中国太平洋保险,作为网点多、理赔稳的老牌险企,旗下产品也总在 “实惠” 上花心思。

后台好多朋友催更太平洋保险的高性价比产品测评,于是我花了一周整理,从新品到经典款里挑出 6 款保障又好、价格又实惠的产品 ,这些产品能覆盖不同健康、不同年龄需求,大家可以对号入座。

这3款医疗险值得买!高龄、非健康人群也能选

这3款医疗险值得买!高龄、非健康人群也能选医疗险是 “看病花钱的兜底保障”,健康人群想选保障全、长期稳的,带病人群盼着能顺利投保,还有人紧盯癌症这类高发大病,不同需求各有侧重。太平洋这 3 款医疗险刚好精准覆盖这些痛点,咱们逐个说:

1、蓝医保・长期医疗险(好医好药版)点击【保险严选】了解详情适合人群:健康状况良好、想长期稳定保障,还想要医疗保障全面的。

产品亮点:

- 保障扎实且长期稳定:覆盖住院、门诊手术、住院前后 30 天门急诊、特殊门诊四大费用,超 1 万免赔额且符合条件的,最高按 100% 报销;保证续保 20 年,也就是说投保后 20 年内,即使身体变差、发生理赔、产品停售,也都能正常续保。

- 外购药械不限清单:很多百万医疗险,对于非抗癌药的外购药或非指定清单上的药品,一般都不保。但蓝医保(好医好药版)对于在国家药监局有批准的普通外购药和器材,没有免赔额,能 100% 报销。而且这个保障写入条款,保证续保 20 年。

- 家庭买更划算:一家 2 人及以上投保,最高能打 85-95 折,比如一家三口买,一年能省小几百,积少成多也不少。

小提醒:特需医疗是首年体验,如果想继续保,记得附加 “120 种重疾特需责任”,不幸患重疾也能到规定医院的特需部治疗,享受更优质的医疗环境和资源。

2、心医保长期医疗险(长生版)点击【保险严选】了解详情适合人群:健康状况良好、注重全面保障、给癌症医疗 “终身兜底” 的。

产品亮点:

- 癌症医疗终身续:市面上大多保证续保的医疗险最长只保 20 年,但这款癌症能终身保证续保 —— 哪怕得癌症,之后每年的治疗、复查、靶向药钱,都能一直报,彻底堵上 “老了怕得癌症没钱治” 的漏洞。

- 医疗报销覆盖广:不管是癌症手术、质子重离子,还是院外买的抗癌药、普通药械,全都 0 免赔 100% 报;可选的 “门急诊医疗” 也实用,平时感冒发烧看门诊、线上问诊开药方,都能报销,不用单独买门诊险。

小提醒:支持月缴,手头紧的朋友可以按月付,压力小很多;一家人投保还能打折(2 人 95 折、3 人 9 折,4 人及以上 85 折)。

以上两款产品都有健康告知,投保前一定要核实好,如果身体有一些异常或疾病,但不确定是否涉及健康告知,可以 点击【保险严选】。

如果实在买不了以上两款产品,还可以考虑以下这款免健康告知的医疗险。

3、蓝医保・百万医疗险(免健告版)点击【保险严选】了解详情适合人群:有高血压、糖尿病、乙肝等慢性病、或癌症、脑梗等重疾人群,被其他医疗险拒保的人群,超 70 岁高龄老人。

产品亮点:

- 不用健康告知:不管是有三高、乙肝,还是有癌症、脑梗、癫痫等严重疾病,都不影响投保。

- 部分既往症也能报:市面上医疗险大多不赔既往症,但这款除了约定的严重既往症不赔,其他非免责的既往症仍能赔,比如投保前有糖尿病(无并发症),投保后过等待期因糖尿病引发的并发症住院,费用能正常报。

小提醒:这款是一年期的医疗险,续保需要审核,但只要产品没停售,大多情况能续上。

如果对于以上医疗险感兴趣,或者需要协助投保,可以点击【保险严选】。

这3款意外险值得买!成人/老人/家庭都能选

这3款意外险值得买!成人/老人/家庭都能选 意外险是日常意外的防护盾 —— 成人怕交通意外、孩子怕磕磕碰碰、老人怕摔伤跌倒,不同人群的风险痛点各有侧重。太平洋这 3 款意外险精准适配全家需求,价格还很亲民:

1、小蜜蜂6号综合意外险点击【保险严选】了解详情适合人群:上班族、经常交通出行、18-50 岁人群。

实用亮点:

- 保障够全:除了基础的意外医疗 / 身故,还保猝死(很多意外险不含),甚至有 “第三者责任险”—— 比如在公共场所意外撞坏别人东西、撞伤路人,费用也能报,避免自己掏钱。

- 医疗报销好:意外医疗 0 免赔,不管是社保内还是社保外的药(比如进口破伤风针),医保报完后 100% 报,没医保也能报 80%,不用自己贴钱。

- 交通保障充足:针对“海陆空”有高额保障,乘坐飞机、火车、地铁、轮船、汽车或驾驶私家车期间发生的交通事故导致的意外身故/伤残都有额外赔付。另外,在法定节假日期间,乘坐营运汽车或驾乘私家车造成的意外身故/伤残能翻倍额外赔。

小提醒:这款有健康告知、职业和投保地区限制,另外部分地区医院不保(比如北京平谷的医院),投保前记得看 “投保须知”,了解清楚是否符合投保条件。也可以 点击【保险严选】,找我来帮你。

2、小蜜蜂(家庭版)意外险点击【保险严选】了解详情适合人群:想给全家统一配置意外险,追求 “一人投保、全家覆盖” 的家庭,0-70 岁都能保

产品亮点:

- 一张保单保全家人:只需填一次投保信息,父母、子女、配偶和配偶父母能一起保上。保单管理也方便,不用单独记每个人的保障到期时间,若发生理赔只需对接一家保险公司。

- 投保条件宽松:没有健康告知,只要能正常生活和工作、身体无残疾,未罹患重疾或重疾已痊愈且无需持续用药,大概率能买上。

- 多人投保划算:假如分开买意外险,夫妻双方 100 万、1 位孩子、4 位老人买高性价比产品,总保费将要一千多。但 5-6 个人买 100 万保额的家庭版意外险,才 808 元,便宜几百块。

小提醒:家庭版意外险保额是全家共享的,一个人出险,或者遇到小意外还好,但如果几个人同时遭遇极端情况,保障可能不够用;另外,这款也有投保地区和免责医院限制;4 类及以上职业出险,赔付金额会按一定比例减少。

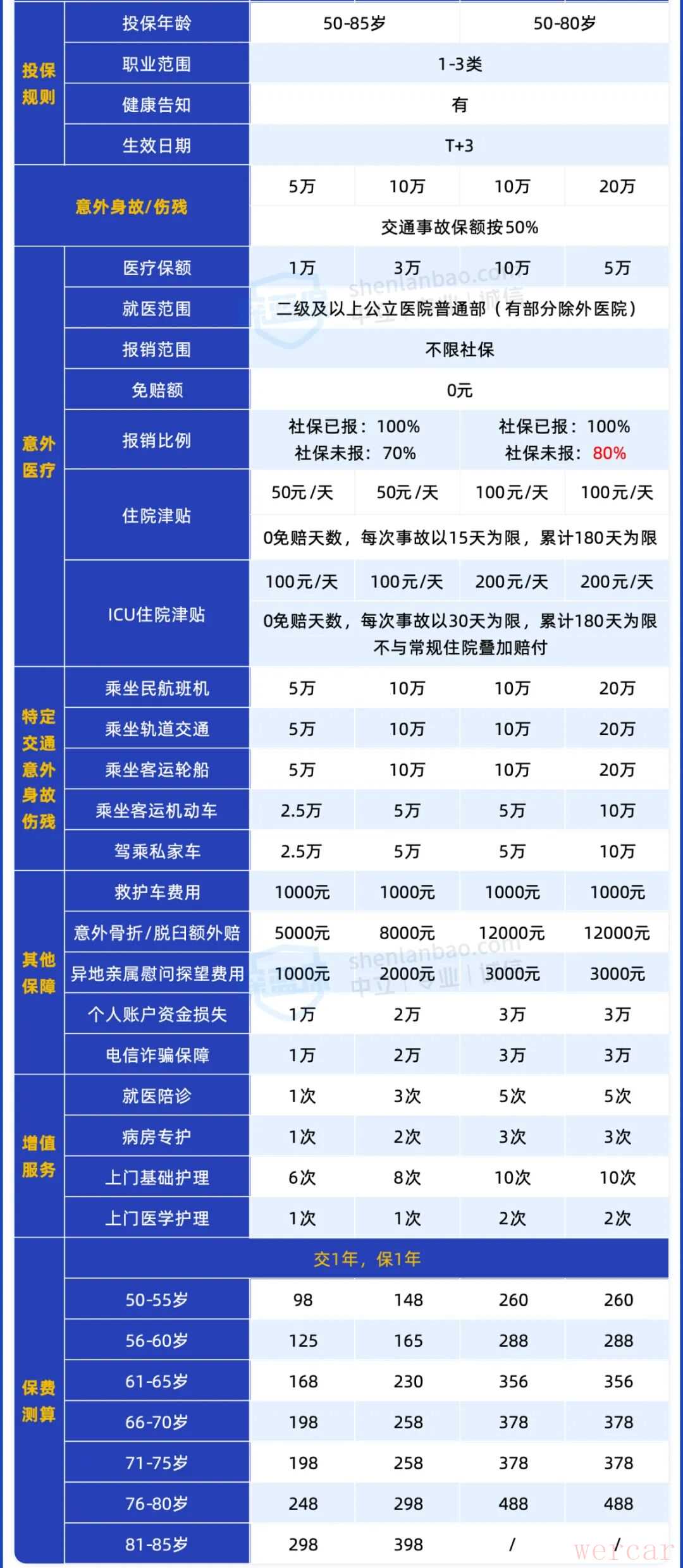

3、孝心安 5 号老年人意外险点击【保险严选】了解详情适合人群:50-85 岁中老年人。

产品亮点:

- 意外医疗报销条件好:对于意外导致的住院或门诊费用,不限社保范围(含社保外的自费药、诊疗费、手术费等),0 免赔额,社保报销后 100% 赔付。

- 特色高龄专属保障:意外导致的骨折或关节脱位,除了可以报销相关的医疗费用,还可以根据骨折或关节脱位的程度按一定比例直接赔付一笔钱,最高 1.2 万元;个人账户盗刷、电信诈骗导致的资金损失,最高赔付 3 万元。如今诈骗手法不断演变,让人防不胜防,特别是老年人信息闭塞、防范诈骗意识薄弱,受骗风险更大,而这项保障能一定程度上守护父母的财产安全。

- 增值服务实用:提供就医陪诊、病房专护、上门护理服务,帮忙解决发生意外后的实际就医和照护难题,非常实用。

小提醒:有健康告知(比如瘫痪、严重心脏病不能投),此外还有投保地区、职业限制,投保前帮长辈看清楚;部分医院免责,记得核对清单。

写到最后

写到最后近年像太平洋这样的大公司,发力高性价比保险 —— 医疗险做足长期续保、意外险含猝死保障,还兼顾带病、高龄人群需求,让消费者不用在 “安全感” 和 “性价比” 间纠结,选择更丰富。

我们也盼着更多保险公司跟进,多推 “接地气” 的大众产品:少条款套路、少隐藏暗坑,让老人、孩子、上班族,哪怕有慢性病的朋友,都能轻松买到 “买得起、用得上” 的保障。

最后提醒:投保前一定要看 “投保须知”,重点盯免责条款、医院范围;拿不准健康状况,或想搭家庭保险方案,点击【保险严选】。

大家想了解哪家公司的产品,评论区留言,下次咱们就扒它!

1