大摩上调目标价力挺小鹏汽车,实力抗衡电动汽车巨头,挑战成熟科技巨头新格局

这是一篇根据您提供的核心信息撰写的新闻稿或分析文章:

"标题:大摩上调小鹏目标价:看好其电动汽车与科技公司双重潜力,称能抗衡同行并挑战巨头"

"(日期)" – 全球知名投资银行摩根士丹利(Morgan Stanley)近日发布报告,显著上调了小鹏汽车(XPeng Inc.)的目标价,并给予其强劲的看好评级。报告的核心观点是,小鹏汽车不仅在竞争激烈的电动汽车(EV)市场中具备强大的竞争力,其独特的科技定位也使其有能力与成熟的科技公司展开竞争,展现出巨大的增长潜力。

"核心观点:双重赛道,双轮驱动"

摩根士丹利在报告中指出,他们重新评估了小鹏汽车在两个关键领域的表现和前景:

1. "电动汽车领域的竞争力:" 报告认为,小鹏汽车凭借其持续的技术创新、独特的设计语言(如XNGP全场景智能辅助驾驶系统)以及不断优化产品矩阵(如G9、G6等),已经在中国乃至全球电动汽车市场中占据了重要地位。大摩认为,小鹏不仅能有效对抗来自特斯拉(Tesla)、比亚迪(BYD)等国内外电动汽车同行,还能凭借其智能化优势,在用户体验上形成差异化竞争,稳固其市场地位。

2. "科技公司的竞争潜力:" 除了造车,小鹏汽车一直强调其作为“智能汽车公司”的定位,

相关内容:

横向震荡了8个多月后,小鹏汽车股价突然一飞冲天。

10日小鹏美股大涨16%,11日小鹏港股也大涨了接近18%。

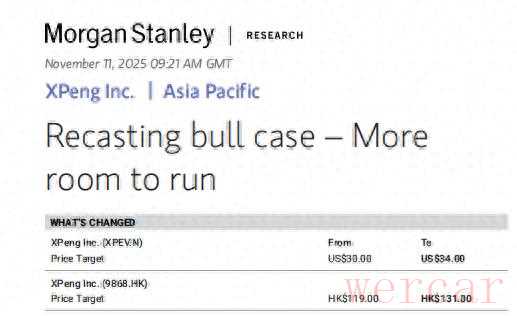

11日上午,摩根士丹利在最新发布的一份研究报告中,对小鹏汽车不吝溢美之词,认为小鹏科技日上看到了不一样的东西,并将公司的目标价上调至每股34美元/131港元。

大摩认为,小鹏自身定位从电动汽车制造商,拓展至多元化人工智能应用领域,预计这一战略将为小鹏带来非对称优势,不仅能对抗电动汽车同行,还能与成熟科技公司竞争。

“小鹏并非首家探索各类实体人工智能机遇的公司,也绝不会是最后一家。但我们认为该公司在竞争对手中处于有利地位。”大摩在研究报告中写道,尽管其车队规模小于比亚迪、吉利等行业巨头,但小鹏早期对车辆自动驾驶和自研人工智能计算的专注,将加速其数据采集和学习过程。

与独立机器人制造商不同,小鹏等电动汽车制造商受益于更庞大的移动数据规模和多样性,这对于解决实体人工智能中的极端场景复杂性至关重要。此外,正如 Iron(小鹏人形机器人)的顺利运行所展示的,工业制造和工程能力是实体人工智能成功的关键。

Part.01关于小鹏汽车的进一步思考

万物互联 协同共生

小鹏在技术日活动中展示了其新产品线——人形机器人和自动驾驶出租车,以及现有的电动汽车产品线。

这些应用基于相同的基础模型运行,能够实现多维度数据获取,强化小鹏的网络效应,并加速数据采集和机器学习。这一强大的生态系统可以弥补小鹏车辆车队规模较小的不足。

估值重估 空间充足

随着小鹏在技术日活动中推出实体人工智能产品,大摩认为在更新后的看涨情景估值中纳入小鹏的人工智能雄心所涵盖的技术/产品多样性是合理的。

该估值基于对人工智能训练芯片、人形机器人和自动驾驶出租车的收入机遇和估值潜力的审慎预测,同时叠加了现有电动汽车业务在国内外市场的持续扩张。

后续催化因素

1. 新混动车型的推出,如P7+、G6、G7 和 G01

2. ID UNYX 08 的亮相(首款基于小鹏 G9 平台 / EEA 架构的大众汽车车型)

3. 2026年第一季度 VLA 2.0 的发布;

4. 2026年量产前,人形机器人/自动驾驶出租车业务的新进展

Part.02看涨情景具体内容

随着小鹏的人形机器人和自动驾驶出租车将于2026年底量产,大摩更新了小鹏的看涨情景假设,更重视小鹏人工智能Turing芯片、人形机器人和自动驾驶出租车业务的潜力。

基于2028年看涨情景预测,采用分部加总估值法,以捕捉小鹏在这些业务中的长期价值和协同效应。

人工智能Turing芯片

估值470亿元人民币

小鹏的人工智能Turing芯片是其 VLA 2.0(视觉 - 语言 - 行动)自动驾驶系统的核心,支持 L3 级自动驾驶功能。

这款自研人工智能Turing芯片于2025年7月首次搭载在小鹏G7 Ultra车型上,随后作为标准配置应用于新款P7车型,每款车型配备3颗 Turing 芯片(总算力达 2250 TOPS)。

小鹏强调,将于2026年推出的人形机器人和自动驾驶出租车后续也将采用 Turing芯片。小鹏在11月5日的技术日活动中还宣布,大众汽车中国将成为明年首家采用其人工智能Turing芯片的外部客户,预计将应用于基于小鹏G9平台和EEA架构的车型。

大摩预估尽管外部销售将于明年才启动

但每颗人工智能Turing芯片的平均售价为

2500元人民币(350美元)

到 2028 年芯片业务收入

可能达到50-60亿元人民币

如果采用8倍的2028年市销率估值

将该业务估值为470亿元人民币

人形机器人

估值70亿元人民币

小鹏表示,其人形机器人Iron最初将部署在内部销售渠道和工厂,但已与宝钢集团建立了首个合作伙伴关系,量产启动后将向宝钢集团的工厂供应人形机器人。

大摩认为,如果小鹏的技术和成本具有更强竞争力,其他传统制造企业也可能转向小鹏的人形机器人。对小鹏成熟的制造能力以及汽车与人形机器人业务之间的技术协同效应持乐观态度,预计2026-2030年该业务将快速扩张。

大摩的全球团队预计到2028年

全球人形机器人需求将超过12万台

平均售价将达到25万元人民币

假设小鹏到2030年获得3%的市场份额(即4000台),人形机器人业务收入可能达到约10亿元人民币

若采用7倍的2028年市销率估值

将该业务估值为70亿元人民币

L4级自动驾驶出租车

估值140亿元人民币

尽管小鹏尚未在中国推出任何 L4 级自动驾驶车辆,也未获得无人驾驶自动驾驶出租车的必要许可,但公司强调将在 2026 年推出三款自动驾驶出租车车型并开始试运营。

公司对潜在合作持开放态度,并已宣布高德地图为首个合作伙伴。大摩认为,若小鹏获得自动驾驶出租车运营许可,这一合作将有助于其初期自动驾驶出租车服务的推广。

大摩预计到2028年

中国自动驾驶出租车车队规模将达到12.9万辆

假设小鹏届时获得5%的市场份额

相当于6.5万辆

到2028年每辆车的日均收入

可能达到600元人民币

运营收入将达到14亿元人民币

若采用10倍的2028年市销率估值

将该业务估值为140亿元人民币

汽车业务

估值3000亿元人民币

在看涨情景中,大摩预计2028年小鹏汽车销量将达到110万辆,较基准情景预测高出约40%。假设平均售价与2025年持平,2028年汽车业务收入预计将达到 2000亿元人民币。采用1.5倍的2028年市销率,将该业务估值为3000亿元人民币。

汇总一下,在看涨情境中,大摩给小鹏汽车的总估值为3680 亿元人民币,包括:

1)汽车业务3000亿元人民币(1.5 倍2028年市销率)

2)人工智能Turing 芯片业务470 亿元人民币(8 倍 2028 年市销率)

3)人形机器人业务70亿元人民币(7 倍 2028 年市销率)4)自动驾驶出租车业务140亿元人民币(10 倍2028年市销率)