3天到期速览,车险哪家强?~续篇总结大揭秘!

我们来总结一下这3天里大家关于“车险哪家强”的讨论和关注点。

"总结:"

这3天的讨论(虽然原文只提到“续”,暗示之前已有讨论)清晰地表明,选择车险是一个大家普遍关心且充满“纠结”的过程。核心问题集中在以下几个方面:

1. "价格与保障的平衡:" 大家都在寻找性价比高的车险,既不希望花冤枉钱,又希望保障足够全面。这涉及到保费的高低、免赔额的大小、以及包含的附加险种。

2. "保险公司品牌与服务口碑:" 哪些保险公司服务好、理赔快、网点多、信誉高?这是大家非常看重的一点,尤其是在出险时需要理赔的时候。老牌大公司和新兴互联网保险公司的优劣势也被提及。

3. "理赔流程与体验:" 如何快速、顺利地完成理赔是大家最关心的问题之一。包括报案是否便捷、定损是否公允、赔款到账是否及时等。

4. "产品细节与条款理解:" 不同保险公司的条款细节(如事故责任比例、特定场景下的赔付规定)可能存在差异,大家希望了解清楚,避免理赔时产生纠纷。

5. "特定险种的选择:" 如玻璃险、涉水险、自燃险、盗抢险、不计免赔险等是否需要购买,以及如何搭配。

"普遍的共识(

相关内容:

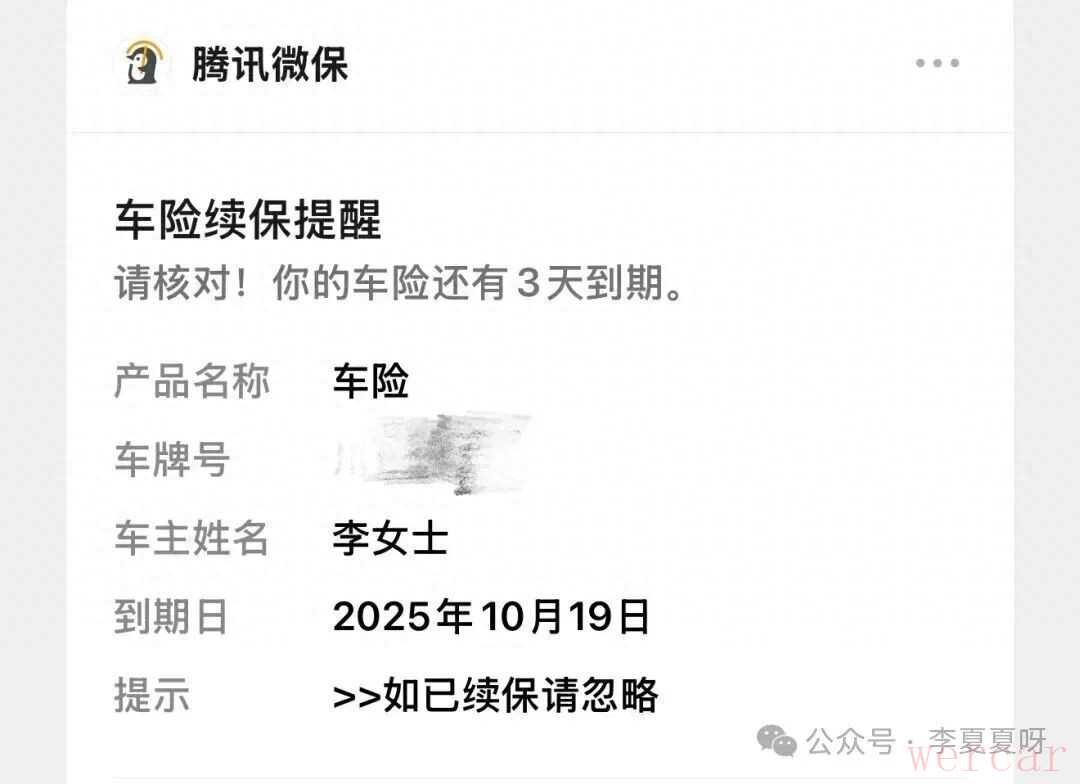

3天到期,车险哪家强?~(续),给大家做个总结

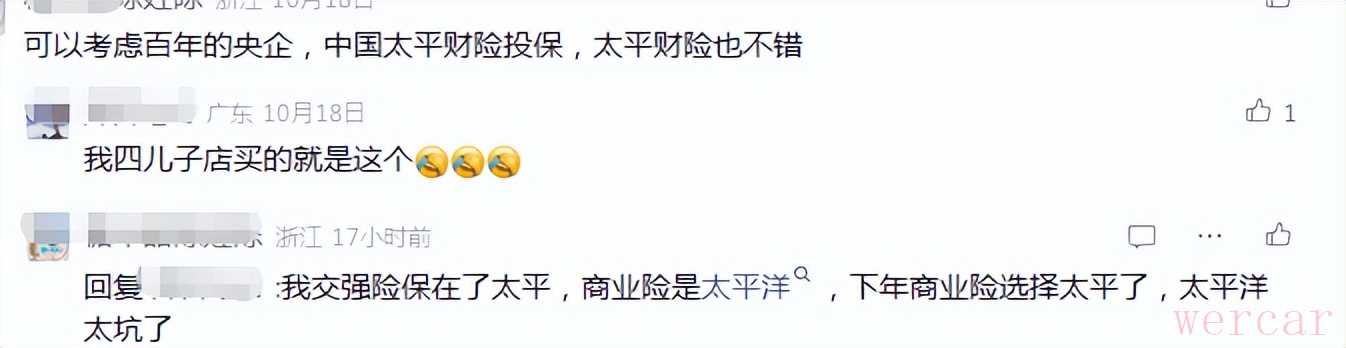

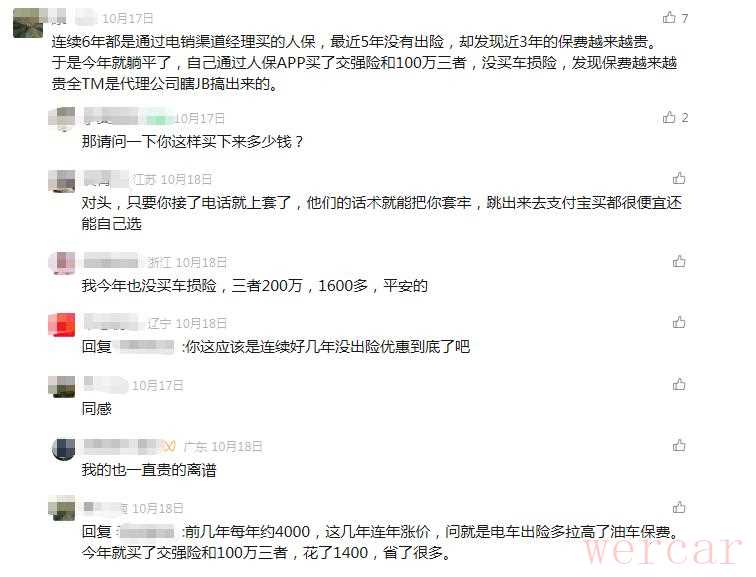

关于车险在哪一个保险公司买,我在10月16日的文章里提出了这个问题,详见:3天到期,车险哪家强?提出这个问题,是因为自己的车险确实马上到期了,还不知道该在哪家保险公司买才好,于是征求了一下广大网友的意见,非常感谢大家的建议。抱歉总结来得有点晚,本来已经不想写这个话题,但是不想有始无终。现在把大家的意见做个整理,希望能给买车险的朋友提供一个参考。如果有更好的意见,欢迎友友们评论区留言,也好让大家参考一下。许多朋友建议买人保、平安、太平洋,理由如下图:

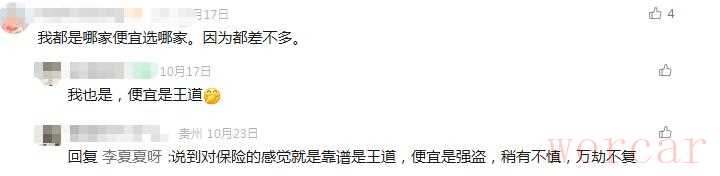

选择这些保险公司的理由是这些公司是大品牌,服务更有保障,出险速率更快,但是相应地,价格也会更高。还有一些朋友建议买申能,因为便宜,很多人的观点都是哪家便宜买哪家,但是可能服务就没有那么好。

选择这些保险公司的理由是这些公司是大品牌,服务更有保障,出险速率更快,但是相应地,价格也会更高。还有一些朋友建议买申能,因为便宜,很多人的观点都是哪家便宜买哪家,但是可能服务就没有那么好。

选择车险,核心考虑服务和理赔效率,具体的险种需要根据车龄、车况匹配,不同车辆的险种搭配的差异主要体现在车龄和价值上。

选择车险,核心考虑服务和理赔效率,具体的险种需要根据车龄、车况匹配,不同车辆的险种搭配的差异主要体现在车龄和价值上。一、保险公司怎么选?1、头部品牌(服务稳,适合新手/怕麻烦):平安、人保、太平洋,网点多、理赔速度快,支持线上定损,适合对服务响应要求高的用户。2、互联网品牌(性价比高,适合老司机):众安、大地、阳光,保费通常比头部低10%-20%,线上化程度高,适合熟悉车险流程、追求实惠的用户。3、地方国企(区域服务好,适合三四线城市):如国寿财险(部分地区)、紫金保险,在本地网点密集,对小众车型或乡镇理赔更便捷。

二、险种怎么配?1. 新车/高价车(车龄1年以内,价值20万+):全险为主必买:交强险(强制)+ 车损险 + 第三者责任险(300万及以上)+ 车上人员责任险(司机/乘客各1-5万)理由:新车折旧少、维修贵,车损险能覆盖剐蹭、事故维修;高保额三者险应对一线城市豪车或人身伤亡事故,降低风险。2. 中年车(车龄2-5年,价值10-20万):实用为主必买:交强险 + 车损险 + 第三者责任险(200-300万)可选:车上人员责任险(若常载家人可加)、无法找到第三方责任险(车停路边被剐蹭时有用)理由:车龄增长后,可根据驾驶技术省略部分附加险,重点保“大事故”和“第三方损失”。3. 老车(车龄6年以上,价值10万以下):基础为主必买:交强险 + 第三者责任险(100-200万)可选:车损险(若维修成本低于车价,可放弃)理由:老车折旧后价值低,车损险保费占比高,性价比低;但三者险不能省,避免撞到人或车后承担巨额赔偿。三、如何节约保费?1. 控制出险次数:连续1年不出险,次年保费可降约10%-30%;2年不出险降更多,小剐蹭(500元以内)建议自付。2. 按需选择保额:老车可降低三者险保额(如从300万降至100万),新车不建议降;车上人员责任险可替换为“驾乘意外险”(保费更低,保额更高)。3. 对比渠道报价:同一辆车,4S店报价通常比保险公司官网/电话销售高10%-20%,建议先在线上算价,再和线下对比。4. 利用“专属优惠”:部分公司对“女性司机”“新能源车主”“连续投保用户”有额外折扣,投保时可主动询问。

tips:许多朋友建议只买交强险和第三者险,在线上购买更划算。不过这种不买车损险的适合老旧车,若是新车、豪车还是把车损险买上吧

如何买车险,选择哪一家保险公司,主要看大家更看重哪一点,价格?还是服务?有好的建议欢迎大家评论区留言好了,今天到这,去运动了,祝大家周末愉快。

如何买车险,选择哪一家保险公司,主要看大家更看重哪一点,价格?还是服务?有好的建议欢迎大家评论区留言好了,今天到这,去运动了,祝大家周末愉快。

---END---

作者:李夏夏呀 来源:李夏夏呀

1