海博思创辉煌历程,营收79.13亿领跑行业,净利润6.24亿稳居第二,扩张雄心勃勃展未来

我们来梳理一下海博思创(HBSG)的“前世今生”,基于您提供的信息:

"海博思创(HBSG)的“前世今生”:从营收亚军到扩张新篇"

"“前世”——辉煌的巅峰时刻(基于您提供的数据:营收79.13亿,净利润6.24亿,行业第二)"

1. "行业龙头地位:" 在其发展的某个阶段,海博思创凭借强大的实力,在特定行业(通常被认为是工业软件、自动化解决方案或相关领域)取得了显著的成绩。营收达到79.13亿元人民币,这不仅是一个巨大的数字,更重要的是,它让海博思创跻身行业第二的宝座,仅次于行业巨头(通常指德国的西门子、发那科等)。这代表了其在技术、市场、客户资源等方面都达到了相当的高度。

2. "盈利能力强劲:" 净利润6.24亿元,同样位列行业第二。这表明在其营收规模下,公司保持了良好的成本控制和运营效率,实现了较高的利润水平。高利润率通常意味着其产品或服务具有较强的技术壁垒和市场定价能力。

3. "发展基石:" 这个阶段是海博思创积累资本、技术、品牌和人才的关键时期。在行业第二的位置上,公司已经建立了相对稳固的市场地位和客户基础,为后续的发展奠定了坚实的基础。它可能已经形成了自己独特的解决方案和竞争优势。

"“今生”——扩张

相关内容:

来源:新浪证券-红岸工作室

海博思创成立于2011年11月4日,于2025年1月27日在上海证券交易所上市,注册地址和办公地址均位于北京市。公司是国内较早进入储能领域并持续深耕的企业,成长为行业领先的储能系统解决方案与技术服务供应商。

公司专注于电化学储能系统的研发、生产、销售,为“源 - 网 - 荷”全链条行业客户提供全系列储能系统产品和一站式整体解决方案。所属申万行业为电力设备 - 其他电源设备Ⅱ - 其他电源设备Ⅲ,概念板块涵盖储能、固态电池、智能电网、核聚变、超导概念、核电等。

经营业绩:营收行业第二,净利润第二

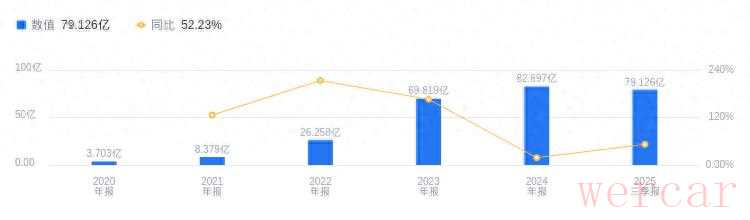

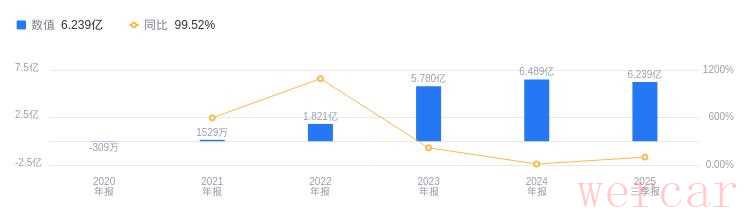

2025年三季度,海博思创营业收入达79.13亿元,行业排名2/25,行业第一名中国动力为409.71亿元,行业平均数为33.74亿元,中位数为10.08亿元。主营业务构成中,储能系统45.12亿元占比99.77%,新能源车租赁463.05万元占比0.10%,其他(补充)323.94万元占比0.07%,技术服务265.83万元占比0.06%。当期净利润6.24亿元,行业排名2/25,行业第一名中国动力为25.02亿元,行业平均数为1.91亿元,中位数为3744.54万元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度公司资产负债率为68.17%,去年同期为70.05%,高于行业平均42.24%,表明公司偿债压力高于行业一般水平。从盈利能力看,2025年三季度公司毛利率为18.01%,去年同期为19.98%,低于行业平均25.60%,显示公司盈利能力低于行业平均。

董事长张剑辉薪酬285.37万元,同比增加58.63万元

公司控股股东为张剑辉,实际控制人为张剑辉、徐锐。董事长兼总经理张剑辉,1978年5月出生,中国国籍,博士研究生学历,美国加州大学伯克利分校电气工程与计算机科学专业,正高级工程师。他曾历任美国国家半导体公司资深电路设计工程师、经理,西门子(中国)智能电网集团首席技术官,2011年11月创业设立海博有限。其薪酬从2023年的226.74万增至2024年的285.37万,增加了58.63万元。

A股股东户数较上期减少7.72%

截至2025年9月30日,海博思创A股股东户数为9378,较上期减少7.72%;户均持有流通A股数量为4044.95,较上期增加15.31%。十大流通股东中,东方红沪港深混合(002803)、融通产业趋势臻选股票A(009891)、广发高端制造股票A(004997)、富国高新技术产业混合(100060)、融通行业景气混合A/B(161606)为新进股东,西部利得碳中和混合发起A(012975)、景顺长城新能源产业股票A类(011328)、景顺长城成长之星股票A(000418)退出十大流通股东之列。

华金证券指出,公司2025年半年报显示营收稳健增长,25H1实现营业收入45.22亿元,同比+22.66%;归母净利润3.16亿元,同比+12.05%。业务亮点如下:一是主营业务营收增长,新型储能市场呈快速发展势态;二是依托北京房山、广东珠海、甘肃酒泉、山西大同四大智能制造基地保障产能交付,上半年海外营收大幅增长,实现海外营收2.98亿元,同比+3195.72%;三是政策促储能转型,释放新型储能多元价值。该机构预计2025 - 2027年归母净利润分别为9.99、13.20和17.93亿元,对应EPS 5.55、7.33和9.96元/股,对应PE50.5、38.2和28.1倍,首次覆盖,给予“增持”评级。 长江证券指出,公司2025年中报显示,2025H1实现营收45.2亿元,同比增长22.7%;归母净利润3.2亿元,同比增长12.1%。业务亮点如下:一是半年度来看,2025H1公司储能系统收入45.12亿元,同比增长23.62%,海外收入2.98亿元,同比大幅增长,初步贡献盈利弹性;二是二季度国内销售量同环比大幅增长,海外销售量同环比实现较好增速;三是展望来看,预计公司2025H2国内独立储能、海外出货占比提升,有望带动单位盈利持续环比改善。该机构预计2025、2026年净利润至9亿元、13亿元,维持“买入”评级。

图:海博思创营收及增速

图:海博思创净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。