浙商财险前三季度业绩亮眼,揽收保费28.47亿,净利润突破1.32亿元

这是一条关于浙商财险经营业绩的重要信息。

根据您提供的数据:

"浙商财险 2023 年前三个季度累计实现保费收入 28.47 亿元人民币。"

"同期实现净利润 1.32 亿元人民币。"

这通常意味着:

1. "保费增长情况:" 需要结合往年同期数据或行业平均水平来看,28.47亿元的前三季度保费是增长、持平还是下滑。

2. "盈利能力:" 净利润1.32亿元,净利润率约为 4.65% (1.32 / 28.47)。这个利润率水平也需要与公司自身历史数据、同业竞争以及行业整体水平进行比较,才能判断其盈利能力是强是弱。1.32亿元的净利润绝对额对于不同规模的保险公司意义不同。

"总结来说:" 这是浙商财险在2023年前三季度取得的经营数据。要更全面地评估其业绩,需要关注其保费增速、利润率变化趋势,并与竞争对手和行业整体表现进行比较。

您是想了解关于这条信息的更多细节,比如同比变化、市场份额,还是其他方面呢?

相关内容:

(图片来源:视觉中国)

蓝鲸新闻10月30日讯(记者 陈晓娟)浙商财产保险股份有限公司(下称“浙商财险”)近日披露2025年第三季度偿付能力报告。

业绩方面,2025年前9月,浙商财险累计实现保险业务收入28.47亿元,截至三季度末净利润1.32亿元;其中第三季度单季保险业务收入10.05亿元,净利润0.71亿元。截至三季度末,公司总资产73.91亿元,净资产25.92亿元。

公司本年度累计净资产收益率5.31%,总资产收益率1.85%,投资收益率2.59%,综合投资收益率4.33%。

业务结构上,车险仍是主力险种,前三季度签单保费17.36亿元,占总签单保费的近6成;非车险前五大险种合计签单保费10.22亿元,其中第一大险种签单保费4.88亿元,第二至第五大险种分别为2.09亿元、1.60亿元、0.91亿元和0.74亿元。

偿付能力指标方面,截至三季度末,浙商财险核心偿付能力充足率与综合偿付能力充足率均为213.64%,较上季度的206.23%上升7.42个百分点。这一变动主要受两方面因素影响:一方面,实际资本较上季度增加约1.19亿元,拉升偿付能力充足率10.18个百分点,主要受本季度净利润增加和可供出售金融资产公允价值上升等综合影响;另一方面,最低资本增加约0.15亿元,拉升偿付能力充足率2.76个百分点,主要受再保后未决赔款准备金风险暴露增加、车险滚动六个月综合成本率上升以及巨灾风险最低资本占用增加等影响。

风险综合评级方面,浙商财险2025年第二季度评级结果为B类,较第一季度的BB类有所下滑。流动性风险指标显示,三季度净现金流净流出3.24亿元,较上季度增加流出4.55亿元,其中经营活动现金流净额环比减少1.20亿元,投资活动现金流净额环比减少3.36亿元。

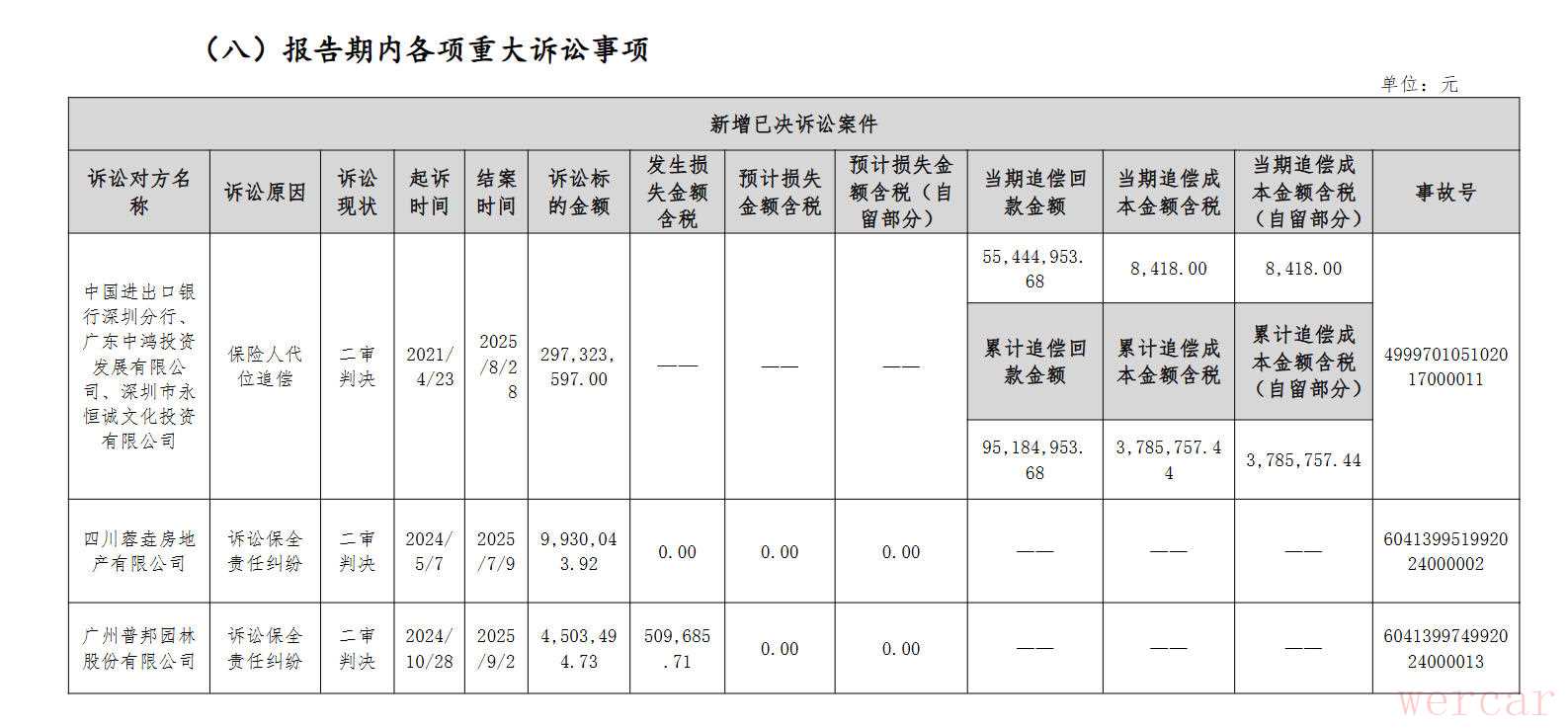

重大诉讼事项方面,报告期内公司有三起新增已决诉讼和三起新增未决诉讼。已决诉讼中,涉及中国进出口银行深圳分行、广东中鸿投资发展有限公司等主体的保险人代位追偿案,诉讼标的金额为2.97亿元,截至报告期末累计追偿回款9518.50万元,累计发生追偿成本378.58万元;四川蓉垚房地产有限公司诉讼保全责任纠纷案和广州普邦园林股份有限公司诉讼保全责任纠纷案的诉讼标的金额分别为993万元、450.35万元。

(图片来源:浙商财险2025年第三季度偿付能力报告)

此外,公司在三季度内完成多项高管调整,包括聘任黄雁南为首席投资官,余兵强任总经理助理。(蓝鲸新闻 陈晓娟 chenxiaojuan@lanjinger.com)