普通家庭购车指南,为何20万预算不宜轻易入手

对于“普通家庭”来说,购买一台20万左右的车通常不是一个特别明智或推荐的选择,主要基于以下几个方面的考虑:

1. "高昂的初始购车成本(首付):"

20万的车,即使是全款,也是一笔不小的数目。对于普通家庭,这笔钱可能需要动用大部分积蓄,甚至需要贷款。

贷款购买则意味着需要承担多年的还款压力,每月的月供会占据家庭收入相当大的比例,影响可支配收入和现金流。

2. "沉重的持有成本:"

"保险费:" 20万左右的新车,尤其是SUV或轿车,商业保险(车损险、三者险、座位险等)一年通常需要几千元,甚至上万元。这个成本对于收入有限的普通家庭来说是不低的。

"税费:" 购车需要缴纳购置税,虽然现在有优惠政策,但仍然是额外的支出。

"油费:" 取决于车辆油耗和行驶里程,但20万的车通常油耗不会低,长期累积下来也是一笔不小的开销。

"保养维修费:" 车辆需要定期保养,小毛病也难免,加上可能的维修费用,加起来也是持续的开销。

"停车费:" 在大城市,停车费是另一个不容忽视的成本,尤其是一线城市核心区域。

"过路费

相关内容:

“普通家庭”为什么不建议,去买一台20万左右的车?

20万买车,真的只是“升级”吗?把钱算清楚,你可能亏了6年收入的代价

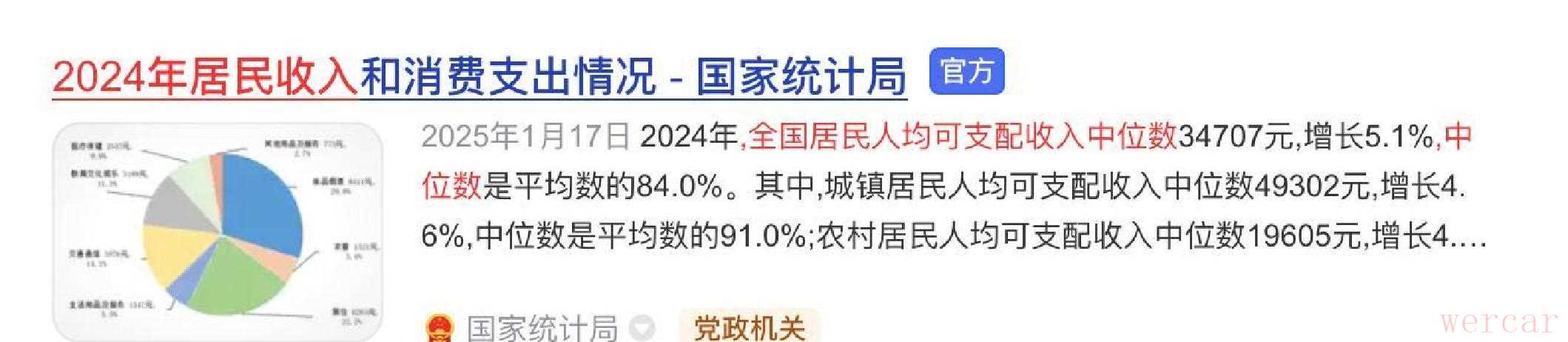

说实话,我身边不少朋友提到换车都会念叨一句“这回上个20万的,不将就了”。听起来像是对自己生活的一种犒赏,但我最近跟几位同事、小区邻居把账算了以后,反而越来越觉得那更像是一种长期的隐性负担。首先,从收入结构看问题更冷静。国家统计局的数据显示,2024年全国人均可支配收入是41314元,中位数只有34707元,也就是说超过一半的人年可支配收入不到3.5万。把一辆20万的车放在这样的家庭账本里,很容易变成占用多年现金流的“奢侈品”。我朋友小李当年硬上了20万级的车,提车不到一年就因为孩子教育和房贷开始叫苦,几次我都听到他在夜里算分期账单的时候叹气。

其次,买车的即时快感往往被贬值吞噬。行业普遍认为新车落地就会掉价十五到二十个百分点,这并不是危言耸听。以20万为例,第一年掉三四万不是罕见,三年接近折半也并不夸张。我同事张姐当初进账看似“跨越式”提升,用了三年后想换车才发现原来的车残值远低于预期,资产表上的数字像被人暗戳戳地擦掉一块。这不是情绪化的抱怨,而是实打实的财富缩水。

再者,体验提升并非线性增长。很多使用场景本质上是通勤、接娃、买菜,这类需求对动力和档次并不敏感。十万出头的车型如今在配置和安全上进步很快,不少国产车已经配备了L2级辅助驾驶、多气囊、ESP等。有人会说“20万的车更有面子”,诚然,但那种更好的隔音、更顺畅的提速以及更高档的内饰,更多是边际效用而非生活质变。我听到过一句话很扎心:“你用20万的车能做到的,我十万的也能做到。”这话并非抬杠,而是生活中常见的现实。

更要紧的是长期使用成本。保险、油费和保养会把每年的支出拉高。以行业测算,20万新车第一年商业险可能接近八千,交强险约九百;油耗从1.5L到2.0T差距明显,年油费常常多出几千块;保养和配件上,豪华品牌的维修费用可以几乎翻倍。我认识的一位同事,换了入门豪华后每次换一对刹车片心都在滴血,这种持续的“豪华税”很容易把原本想要的体面变成长期的财务压力。

所以,买车这件事,更多是一场成本与心理期待的较量。一个实用的做法是先把家庭可支配现金流、刚性支出、可能的紧急备用金算清楚,然后用“车价不超年收入两倍”或“购车预算占家庭净资产约二成”这类经验规则来校准自己的冲动。还有一种选择是延伸用途之外的价值:二手车市场、以价换配置、选那些在同价位里性价比更高的车型,往往能把体验和成本做得更平衡。我自己当初也是在朋友劝说下,把预算往下压了几万,确实把每月的负担轻了不少,日常使用几乎没有差别,但心态轻松了很多。

说到最后,不是要否定“想要更好生活”的愿望,而是希望更多人能把“体面消费”变成“可持续的选择”。花钱买体验无可厚非,但先把账算清楚,将来回头看不被数字扼住喉咙,或许才是真正的成熟。你当初买车的时候把这些长期开销和贬值算进去了吗?说说你的经历和算账方式吧。

资料来源:国家统计局2024年可支配收入数据、行业折旧与保险测算、中保研碰撞测试(素材启发)