贷款买车,是明智消费还是落入“智商税”陷阱?内行人揭露真相,有人实则“白送钱”

“贷款买车,是省钱还是‘智商税’?” 这个问题确实让很多准备购车的朋友纠结。内行人告诉你:这事儿没有绝对的答案,"关键看你怎么用,以及你选择什么样的贷款方式。" 确实,有很多人在贷款买车时,不知不觉就成为了“白送钱”的参与者。

以下从几个方面来分析:

"一、 贷款买车的潜在“省钱”之处:"

1. "保留现金流:" 如果你手头现金紧张,但车是刚需,贷款可以让你先拿到车,维持生活或工作的基本需求,避免因缺钱而错过重要机会或生活不便。等有钱了再还款,相当于把资金用于更紧急或回报更高的地方。

2. "可能利用免息期(针对部分促销活动):" 有些汽车经销商或金融机构会推出“0利率”、“低利率”甚至“0首付”的促销活动。如果能抓住这类活动,且自身信用良好,确实能省下一笔利息费用。"但注意,很多“0利率”是厂家补贴给经销商,最终可能体现在更高的车价上,需要仔细计算。"

3. "资金周转灵活:" 对于生意人或需要流动资金的企业主,贷款购车可以减轻短期资金压力,让资金用于经营周转。

"二、 贷款买车的潜在“智商税”之处(为什么有人是“白送钱”):"

1

相关内容:

不知道你有没有注意到——现在贷款买车的人,真的越来越多了。不管是十几万的家用车,还是二三十万的SUV,分期付款几乎成了“默认操作”。表面上看,这种方式确实挺合理:钱不用一次掏光,压力小;还能提前用上车,早买早享受。可问题是——贷款买车,真的一定划算吗?有没有可能,有些人其实是在“无意识地交智商税”?一位4S店的员工就坦言:“并不是所有人都适合贷款,如果搞不清楚其中的套路,其实就是在白送钱。” 聊到这个问题,很多人第一反应就是:“看清楚利率不就行了嘛,贷款哪有那么多坑?”确实,表面上看,贷款这事儿听起来挺公平:你愿意分期,我给你方案,合同白纸黑字写着——利息多少、月供多少,写得明明白白。谁也没逼你,是你自己签的字,图的就是提前用车、缓解压力——这怎么就成了“智商税”了?听起来确实没毛病——可你仔细想想,真是这么回事儿吗?好像不是。

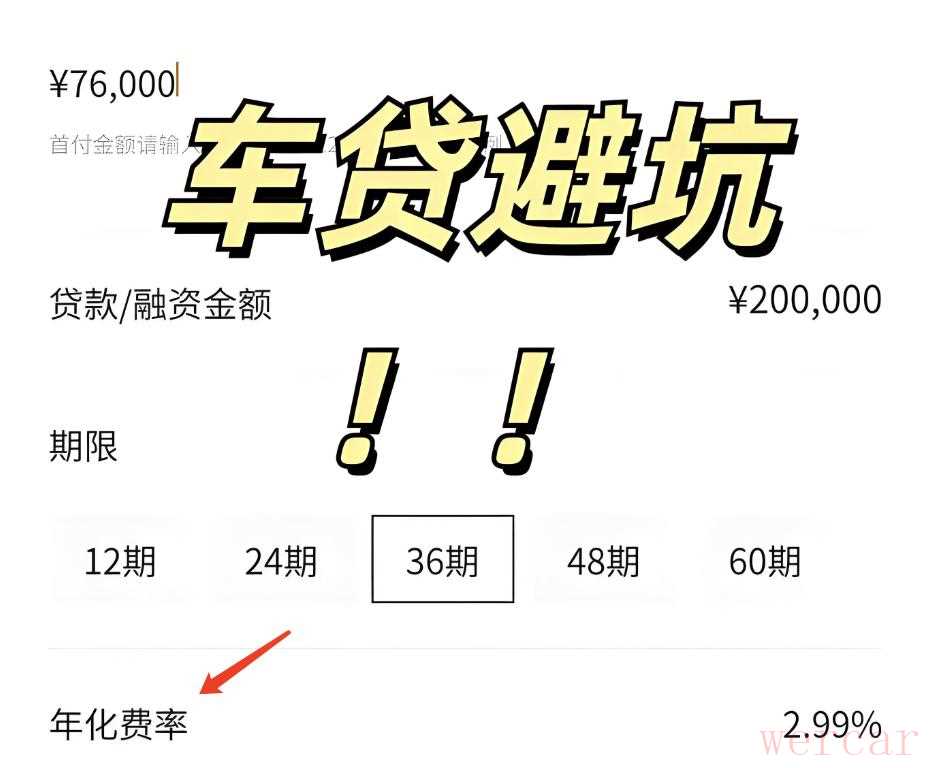

聊到这个问题,很多人第一反应就是:“看清楚利率不就行了嘛,贷款哪有那么多坑?”确实,表面上看,贷款这事儿听起来挺公平:你愿意分期,我给你方案,合同白纸黑字写着——利息多少、月供多少,写得明明白白。谁也没逼你,是你自己签的字,图的就是提前用车、缓解压力——这怎么就成了“智商税”了?听起来确实没毛病——可你仔细想想,真是这么回事儿吗?好像不是。 因为你买车前,是看不到贷款合同的,但往往得先付定金;买车时呢?签的那份购车合同里,也根本没涉及贷款的细节——因为贷款是“银行在办”,不是4S店的事。真正的利率、服务费、手续费藏在哪?你根本搞不清楚。大多数人面临的情况是这样的:稀里糊涂相信了销售的说法,稀里糊涂签了协议,等开始还款了,才发现——利率高得离谱。拿我第一次买车来说吧:销售拍胸脯说是2.99%的费率,我当时也没多想,就觉得挺划算的。可真正开始还款,才发现年利率接近6个点!不止高了一点点,而是翻了一倍。那一刻我才明白:真正可怕的,不是贷款,而是你根本不知道自己“在哪个环节被动了刀”。

因为你买车前,是看不到贷款合同的,但往往得先付定金;买车时呢?签的那份购车合同里,也根本没涉及贷款的细节——因为贷款是“银行在办”,不是4S店的事。真正的利率、服务费、手续费藏在哪?你根本搞不清楚。大多数人面临的情况是这样的:稀里糊涂相信了销售的说法,稀里糊涂签了协议,等开始还款了,才发现——利率高得离谱。拿我第一次买车来说吧:销售拍胸脯说是2.99%的费率,我当时也没多想,就觉得挺划算的。可真正开始还款,才发现年利率接近6个点!不止高了一点点,而是翻了一倍。那一刻我才明白:真正可怕的,不是贷款,而是你根本不知道自己“在哪个环节被动了刀”。

至于说为什么会这样,很现实的原因在于:费率和利率,并不是一个概念!可偏偏,大多数人——包括我当年——根本没意识到这两者的区别。为什么这么说呢?简单来说,所谓“费率”,其实就是你每个月固定要付出的“总成本”,它的计算方式很“直接”——不管你还了多少本金,它永远按你最初贷款的总额来算!举个例子:你贷款10万,销售告诉你贷5年,“年费率才2.99%”,听起来也没多离谱。可实际算下来,其实非常夸张。因为这笔贷款是按费率算的,也就是说:每年要交的“贷款成本”是:10万 × 2.99% = 2990元;5年下来,一共就是 14,950元。

注意,这笔钱你是“提前谈好的”,不管你提前还多少、还多快,都得全额交清!而如果你直接找银行,真是2.99%的利率,分5年还、按等额本息来算,是多少呢?5年总共的利息只有7785元左右,每月月供大概是1796元。跟“年费率2.99%”下多付的14,950元一比,差了将近一倍!说白了,你以为两个“2.99%”差不多,结果一个是真利率,一个是“伪装的高成本”。中间的差价,就是你交的“智商税”。而且别忘了,这还只是利息。很多时候你还会被“强制搭售”保险、装潢、金融服务费……等等。这笔账加一加,你不但没省钱,反而可能成了4S店利润的“主要来源”。所以你说,是不是有点“被算计”的感觉?

注意,这笔钱你是“提前谈好的”,不管你提前还多少、还多快,都得全额交清!而如果你直接找银行,真是2.99%的利率,分5年还、按等额本息来算,是多少呢?5年总共的利息只有7785元左右,每月月供大概是1796元。跟“年费率2.99%”下多付的14,950元一比,差了将近一倍!说白了,你以为两个“2.99%”差不多,结果一个是真利率,一个是“伪装的高成本”。中间的差价,就是你交的“智商税”。而且别忘了,这还只是利息。很多时候你还会被“强制搭售”保险、装潢、金融服务费……等等。这笔账加一加,你不但没省钱,反而可能成了4S店利润的“主要来源”。所以你说,是不是有点“被算计”的感觉? 因此,给大家的建议就是:贷款买车,不是不能办,但你得先搞清楚——你是哪一类人。换句话说,不是所有人都适合贷款,也不是所有贷款都是坑;真正的关键在于:你是否知道自己在做什么,值不值。比如说,你是创业初期、现金周转紧张的人?那贷款确实能帮你缓解压力,把钱用在更重要的地方,这没问题。或者说,你是真遇上了免息分期,而是车价没让太多,那也可以接受。此外,如果不属于这两类,至少要能看懂贷款合同、对费用明细心里有数。不然,别人说啥你就信啥,肯定会被当做“肥羊宰”!

因此,给大家的建议就是:贷款买车,不是不能办,但你得先搞清楚——你是哪一类人。换句话说,不是所有人都适合贷款,也不是所有贷款都是坑;真正的关键在于:你是否知道自己在做什么,值不值。比如说,你是创业初期、现金周转紧张的人?那贷款确实能帮你缓解压力,把钱用在更重要的地方,这没问题。或者说,你是真遇上了免息分期,而是车价没让太多,那也可以接受。此外,如果不属于这两类,至少要能看懂贷款合同、对费用明细心里有数。不然,别人说啥你就信啥,肯定会被当做“肥羊宰”! 说白了,真正让人“交智商税”的,从来不是贷款本身。而是你没意识到自己在买什么、亏在哪。所以回到那个核心问题:贷款买车,省钱还是坑人?答案从来不是绝对的,而是取决于一个前提——你知不知道自己是在做什么决定。如果不确定,甚至不清楚里面的细节,最好别胡乱贷款买车!

说白了,真正让人“交智商税”的,从来不是贷款本身。而是你没意识到自己在买什么、亏在哪。所以回到那个核心问题:贷款买车,省钱还是坑人?答案从来不是绝对的,而是取决于一个前提——你知不知道自己是在做什么决定。如果不确定,甚至不清楚里面的细节,最好别胡乱贷款买车!

1