北京汽车“躺赢”时代落幕,新竞争格局下的挑战与转型

北京汽车(BAC)的“躺赢”时代确实已经结束了。这背后有多重原因:

1. "合资背景的限制与变化:"

"与北汽集团的紧密关系:" 最初,作为北汽集团旗下重要的合资企业,北京汽车受益于集团资源,尤其是在获取政策支持和市场准入方面。这种“集团光环”在一定程度上是其发展的助力。

"与奔驰的合资(北京奔驰):" 北京奔驰的成功是巨大的,不仅为北汽集团带来了巨额利润,也提升了北京汽车的品牌形象和行业地位。但北京奔驰的成功更多是德系品牌优势和精准市场定位的结果,北京汽车从中获得的协同效应是有限的,甚至可能在一定程度上挤压了其自身品牌的发展空间和资源。

"与克莱斯勒/菲亚特克莱斯勒的合资(北京现代):" 这对合资关系近年来持续紧张,最终菲亚特克莱斯勒选择退出,导致北京现代陷入困境,需要引入新的战略投资者(如吉利)。这不仅是经营层面的失败,也削弱了北京汽车在合资领域的整体实力和稳定性。

2. "自身品牌与产品竞争力不足:"

"品牌形象老化:" 北京汽车旗下的一些老牌车型(如奔奔系列)缺乏吸引力,品牌形象未能成功转型,难以与新兴的自主品牌和合资品牌竞争。

"产品更新迭代慢:" 在新能源和智能化浪潮

相关内容:

核心财务数据几乎全面崩塌,依赖奔驰“躺赢”变得愈加困难。作 者 | 三里屯责 编 | 林 东出 品 | 汽车K线曾经依赖合资品牌年均进账几十亿净利润的北京汽车,似乎正在跟“躺赢”的好日子告别。2025年上半年,北京汽车核心财务数据几乎全面走低。尤其是归母净利润,今年上半年创下自2014年港股上市以来历史新低,二季度更是出现罕见亏损。或受此影响,北京汽车披露半年报后,股价连续3个交易日下跌。

「图片来源:北京汽车半年报」

不难看出,这家老牌车企在激烈市场竞争和电动化转型中的艰难处境。曾经作为“利润奶牛”的北京奔驰销量利润双下滑,自主品牌尚未走出亏损泥潭,北京汽车正面临前所未有的挑战。也难怪北京会扶持小米和理想,给前者压力。好在北汽蓝谷还是比较争气,拿下与华为的合作。01财报显示,今年上半年,北京汽车合并口径收入823.98亿元,同比下滑12.64%;毛利119.21亿元,同比下降32.2%。

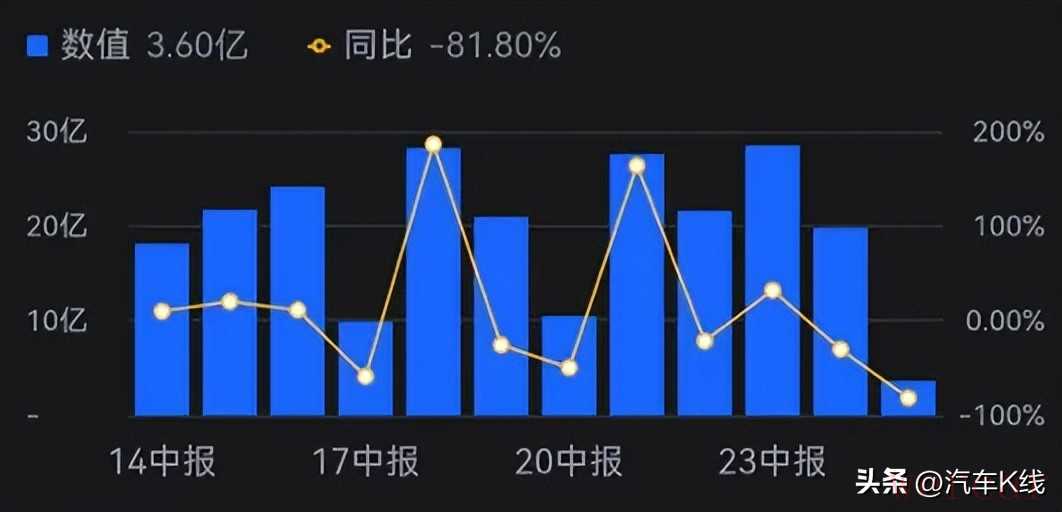

「2014年H1-2025年H1归母净利润」

最引人关注的是净利润出现断崖式下跌,今年上半年,北京汽车归母净利润仅3.6亿元,同比下降81.8%。这一数字创下了公司自2014年港股上市以来的历史新低。回溯北京汽车一季度归母净利润9.29亿元,这意味着,二季度北京汽车出现5.69亿元的亏损。净利润大跌的同时,北京汽车研发费用亦同步缩水。今年上半年,北京汽车研发开支总额为13.72亿元,同比下滑23.86%。现金流方面,北京汽车经营活动产生的净现金流入为19.61亿元,同比下降83%。截至报告期末,公司现金及现金等价物为255.41亿元,较上期末减少21.65%,但管理层认为公司仍拥有充足的财务资源以满足营运资金需求。

「2021年H1-2025年H1期末现金」

财报显示,北京汽车还有应收票据62.27亿元、应付票据106.67亿元、未偿还借款83.26亿元、未动用之短期及长期银行融资额度约338.19亿元及资本开支承诺95.4亿元。同期,北京汽车的资产负债率为52.5%,在中国汽车上市公司中处于健康水平。02从财报来看,价格战和销量下滑,是北京汽车财务表现不佳的直接原因。今年上半年,北京汽车旗下四大品牌(北京品牌、北京奔驰、北京现代及福建奔驰)合计实现整车批发42.1万辆、整车零售42.7万辆。与2024年同期的45万辆(批发)和47.6万辆(零售)相比,分别减少6.43%和10.29%。 其中,北京奔驰作为北京汽车最重要的利润来源,上半年销量同比下降14%至29.32万辆。北京现代上半年累计销量约10万辆,表现与去年同期基本持平,销量主力仍是伊兰特、途胜L等燃油车型。尽管北京品牌并未披露具体销量数据,但结合总销量和北京奔驰、北京现代销量来看,其销量表现同样不尽如人意。03虽然财报中并未披露各板块的利润贡献,但从梅赛德斯-奔驰集团、现代汽车集团披露的半年业绩中,仍能窥得一二。今年上半年,梅赛德斯-奔驰集团净利润同比下滑56%至26.88亿欧元(约合人民币225.7亿元),跌幅之高令人咂舌。而中国作为同期全球跌幅最高的市场,北京奔驰的利润情况不容乐观。

其中,北京奔驰作为北京汽车最重要的利润来源,上半年销量同比下降14%至29.32万辆。北京现代上半年累计销量约10万辆,表现与去年同期基本持平,销量主力仍是伊兰特、途胜L等燃油车型。尽管北京品牌并未披露具体销量数据,但结合总销量和北京奔驰、北京现代销量来看,其销量表现同样不尽如人意。03虽然财报中并未披露各板块的利润贡献,但从梅赛德斯-奔驰集团、现代汽车集团披露的半年业绩中,仍能窥得一二。今年上半年,梅赛德斯-奔驰集团净利润同比下滑56%至26.88亿欧元(约合人民币225.7亿元),跌幅之高令人咂舌。而中国作为同期全球跌幅最高的市场,北京奔驰的利润情况不容乐观。 同期,现代汽车上半年净利润为6.63万亿韩元(约合人民币338.23亿元),同比下滑12.16%,同样面临不小的压力。与此同时,现代汽车虽然在中国市场稳住了销量,但想就此扭转近年来北京现代的持续亏损,显然是天方夜谭。而连年亏损的自主品牌,在销量没有大的改善之前,则更不用多说。有券商机构分析认为,电动化转型迟缓,是北汽旗下合资品牌在中国市场失意的主要原因。

同期,现代汽车上半年净利润为6.63万亿韩元(约合人民币338.23亿元),同比下滑12.16%,同样面临不小的压力。与此同时,现代汽车虽然在中国市场稳住了销量,但想就此扭转近年来北京现代的持续亏损,显然是天方夜谭。而连年亏损的自主品牌,在销量没有大的改善之前,则更不用多说。有券商机构分析认为,电动化转型迟缓,是北汽旗下合资品牌在中国市场失意的主要原因。 其中,北京奔驰旗下新能源产品主要为EQ系列,但市场反响平平。乘联会数据显示,北京奔驰EQE和EQE SUV两款车型长期月销量维持在三位数。04面对市场挑战,北京汽车正加速向新能源化、智能化转型升级。北京品牌作为公司的自主品牌,聚焦“越野电动化”领域,依托“增程”这一主要动力标签,持续深耕混动技术,通过升级“积木2.0”整车技术、“无疆”越野技术、“先机”智能技术等,不断壮大技术实力。

其中,北京奔驰旗下新能源产品主要为EQ系列,但市场反响平平。乘联会数据显示,北京奔驰EQE和EQE SUV两款车型长期月销量维持在三位数。04面对市场挑战,北京汽车正加速向新能源化、智能化转型升级。北京品牌作为公司的自主品牌,聚焦“越野电动化”领域,依托“增程”这一主要动力标签,持续深耕混动技术,通过升级“积木2.0”整车技术、“无疆”越野技术、“先机”智能技术等,不断壮大技术实力。 目前推出BJ30魔核和BJ40增程版等产品,试图打造“BJ30和BJ40增程双子星产品”。合资品牌方面,北京奔驰正试图通过新产品扭转局面。9月11日,北京奔驰基于MMA平台打造的第一款国产车型全新纯电动CLA正式下线。北京现代则计划于今年9月上市其旗下首款基于纯电平台打造的SUV——现代ELEXIO;第二款中国专属纯电轿车也已排上日程,最快2026年6月亮相,9月正式上市。

目前推出BJ30魔核和BJ40增程版等产品,试图打造“BJ30和BJ40增程双子星产品”。合资品牌方面,北京奔驰正试图通过新产品扭转局面。9月11日,北京奔驰基于MMA平台打造的第一款国产车型全新纯电动CLA正式下线。北京现代则计划于今年9月上市其旗下首款基于纯电平台打造的SUV——现代ELEXIO;第二款中国专属纯电轿车也已排上日程,最快2026年6月亮相,9月正式上市。 福建奔驰的新能源商务车平台项目厂房已经于9月19日完成封顶,福建奔驰首款豪华纯电MPV投产进程迈出关键一步。Views of AutosKline:纵观北京汽车2025年中期业绩,其面临的挑战更多是结构性而非周期性的。北京汽车旗下四大品牌——北京品牌、北京奔驰、北京现代和福建奔驰,均处于重要转型期。下半年即将推出的全新纯电长轴距CLA、现代ELEXIO等新能源车型的市场表现,将决定这家老牌车企能否在行业电动化浪潮中稳住阵脚。北京汽车转型之路注定艰难。在激烈的市场竞争中,能否在新能源赛道找到自己的位置,将决定这家老牌车企的未来命运。

福建奔驰的新能源商务车平台项目厂房已经于9月19日完成封顶,福建奔驰首款豪华纯电MPV投产进程迈出关键一步。Views of AutosKline:纵观北京汽车2025年中期业绩,其面临的挑战更多是结构性而非周期性的。北京汽车旗下四大品牌——北京品牌、北京奔驰、北京现代和福建奔驰,均处于重要转型期。下半年即将推出的全新纯电长轴距CLA、现代ELEXIO等新能源车型的市场表现,将决定这家老牌车企能否在行业电动化浪潮中稳住阵脚。北京汽车转型之路注定艰难。在激烈的市场竞争中,能否在新能源赛道找到自己的位置,将决定这家老牌车企的未来命运。

1