车险购买攻略,改革后划算选险不求人,喵哥全面解析,简单易懂!

哈喽,各位车友!喵哥来啦!车险改革后,是不是感觉眼睛都花了?各种说法五花八门,到底怎么买才划算?别急,喵哥今天就来给你一次讲清楚,保证让你明明白白买保险,省心又省钱!

"改革后车险到底“简单”了没?"

简单来说,"简单了不少!" 主要体现在:

1. "费率市场化程度提高:" 不再像以前那样死板,保险公司可以根据你的风险状况(比如出过事故、开过哪些车、常去哪里)来调整你的保费。这意味着,"安全驾驶、风险低的车主,保费会更低!"

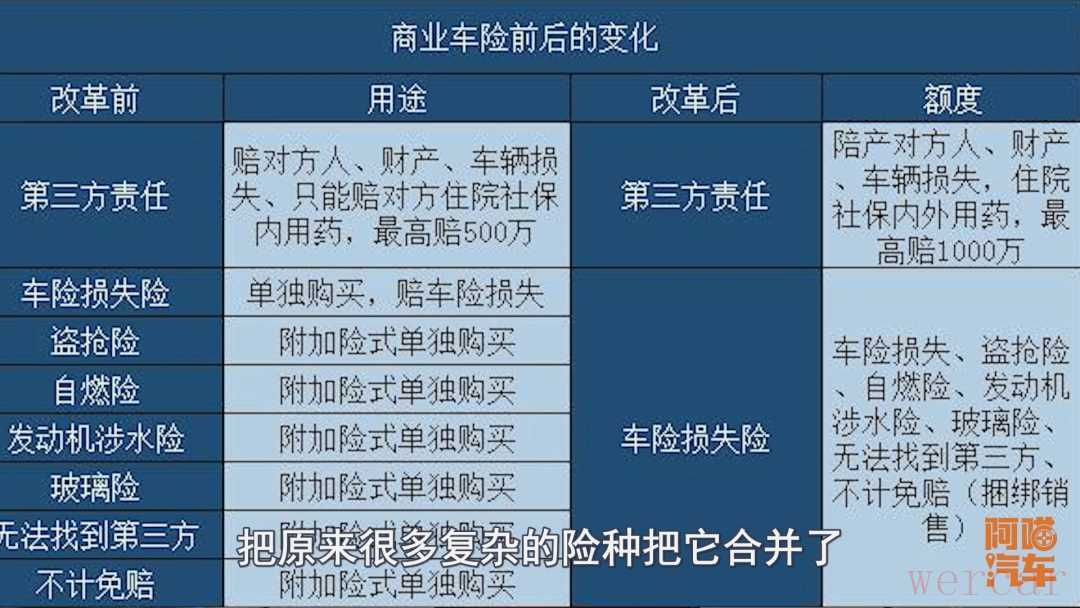

2. "保障责任更清晰:" 主险只有"三个"!交强险、商业第三者责任险、"车辆损失险"。其他的比如盗抢险、玻璃险、自燃险等等,都变成了"附加险"。你可以根据自己需要,"自由组合",再也不用被捆绑销售,明明白白消费!

3. "报价更透明:" 保险公司之间可以互相报价了,你可以货比三家,选择最合适的!

"那么,改革后怎么买才划算呢?喵哥给你支几招:"

"第一步:搞懂你的“需求”,量身定制!"

买保险,不是越多越好,关键是"适合你"!

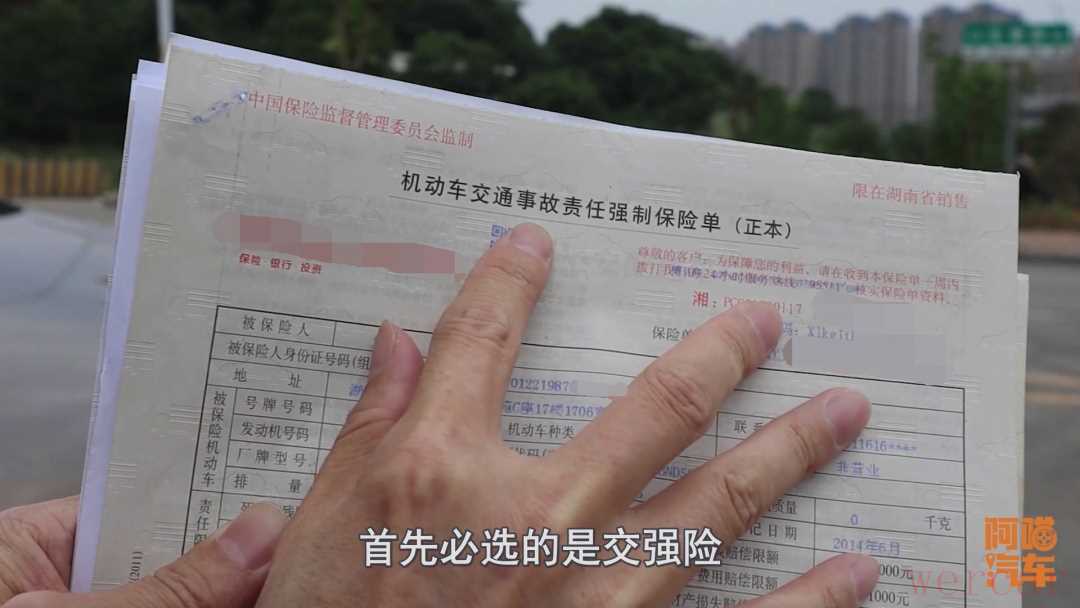

"交强险:" 这是

相关内容:

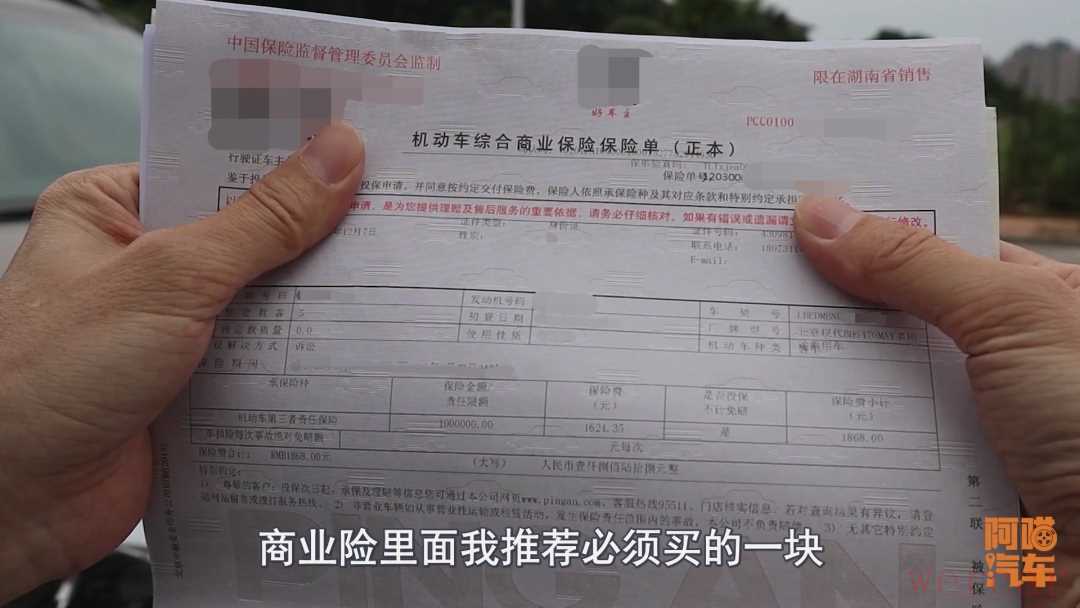

接到好几位朋友的咨询,让喵哥给大家讲一下保险改革之后,保险怎么买。去年保险改革之后,把很多复杂的险种合并了,现在去买保险比起改革之前简单多了,所以喵哥就再给大家聊一聊,保险改革后保险应该怎么选。 首先,交强险不存在选不选的问题,是必选的。所以接下来喵哥重点聊一下,商业险里面推荐必买的第三者责任险。第三者责任险是管车上乘员之外第三者的保险。第三者责任险的保费在改革之前,和改革之后差别并不大,200万的保额大概需要800多,100万的保额也要600多,中间只有100块钱左右的差价,所以喵哥建议大家直接把保额上到200万,去年车险改革之后,不计免赔也包含在第三者责任险里面了。

首先,交强险不存在选不选的问题,是必选的。所以接下来喵哥重点聊一下,商业险里面推荐必买的第三者责任险。第三者责任险是管车上乘员之外第三者的保险。第三者责任险的保费在改革之前,和改革之后差别并不大,200万的保额大概需要800多,100万的保额也要600多,中间只有100块钱左右的差价,所以喵哥建议大家直接把保额上到200万,去年车险改革之后,不计免赔也包含在第三者责任险里面了。 接下来是很多朋友都会选择且纠结的车损险。车损险是车险里保费最高的,因为它的保费直接跟车子的价格挂钩,车子价格越贵保费越高,除此之外还跟车子的零整比挂钩,如果修车的时候价格很高,那么保费也会越高。去年车险改革之后车损险的改变比较大,现在的车损险包含了以前的车损,还包含了盗抢险,玻璃险,自燃险,无法找到第三者和指定修理厂。

接下来是很多朋友都会选择且纠结的车损险。车损险是车险里保费最高的,因为它的保费直接跟车子的价格挂钩,车子价格越贵保费越高,除此之外还跟车子的零整比挂钩,如果修车的时候价格很高,那么保费也会越高。去年车险改革之后车损险的改变比较大,现在的车损险包含了以前的车损,还包含了盗抢险,玻璃险,自燃险,无法找到第三者和指定修理厂。 由于车损险的保费比较高,喵哥也给大家分析一下哪些朋友可以不买,假如你的车子市场上保有量很大,维修保养也很便宜,而且车子年纪有五六年以上,平时开车也很小心谨慎,停车的地方比较安全,那么你可以不买车损险,如果车子还在质保期之内,或者用车的环境不是特别好,喵哥建议大家还是不要去省这个费用。

由于车损险的保费比较高,喵哥也给大家分析一下哪些朋友可以不买,假如你的车子市场上保有量很大,维修保养也很便宜,而且车子年纪有五六年以上,平时开车也很小心谨慎,停车的地方比较安全,那么你可以不买车损险,如果车子还在质保期之内,或者用车的环境不是特别好,喵哥建议大家还是不要去省这个费用。 保人的保险也就是驾乘险,喵哥强烈推荐大家一定要买的。由于驾乘险每年都会变,所以大家一定要注意看一下保费细则,千万不要被保额迷惑,虽然保额上写200万,但实际上200万需要除以座位数,比如200万除以5个座位,每个座位就只有40万,40万里面还包含了节假日翻倍,也就是平时只有20万,而这20万里面还包含了伤残和医疗,有些可能医疗算下来就只有1万块钱,所以在买座位险的时候一定要把里面的保费的细则看清楚,尤其是医疗这一块的费用,喵哥建议不要低于2万。

保人的保险也就是驾乘险,喵哥强烈推荐大家一定要买的。由于驾乘险每年都会变,所以大家一定要注意看一下保费细则,千万不要被保额迷惑,虽然保额上写200万,但实际上200万需要除以座位数,比如200万除以5个座位,每个座位就只有40万,40万里面还包含了节假日翻倍,也就是平时只有20万,而这20万里面还包含了伤残和医疗,有些可能医疗算下来就只有1万块钱,所以在买座位险的时候一定要把里面的保费的细则看清楚,尤其是医疗这一块的费用,喵哥建议不要低于2万。

1